2025年负极市场展望:需求持续增长 资源向头部集中

编辑:2025-01-05 12:04:28

随着2024年步入历史,锂电负极材料市场正迎来新一轮的变革与发展。

对于2025年负极市场展望,多位接受采访的人士均认同技术创新和市场需求将是推动负极材料市场持续发展的两大动力。随着新能源汽车、储能等领域的快速发展,负极材料市场的需求将持续增长。同时,随着技术的不断进步和成本的进一步降低,负极材料的性能也将不断提升,满足更广泛的应用需求。

业内共识是,考虑到当前负极材料环节盈利尚可,在总供需仍处于宽松状态下,预计2025年负极环节价格或仍低位运行。中金公司指出,伴随负极头部企业成本优势持续放大,2025年至2026年负极落后产能有望逐步退出,叠加供给端扩张放缓,行业供应格局有望持续改善。

作为锂电池四大主材之一,负极材料直接影响锂电池的能量密度、循环性能等。目前,负极材料以人造石墨材料为主。受供需错配等因素影响,负极材料市场竞争处于白热化态势。负极材料价格低迷,降本增效已成为业内共识。负极材料生产企业积极开发新产品,同时优化生产工艺,提升生产效率,多管齐下应对市场挑战。

降本增效成为共识

当前,中国企业负极材料出货量全球领先。2023年,负极材料全球出货量达到180万吨。其中,国内企业出货量达170万吨,全球占比提升至94%。2024年1-10月,国内企业负极材料出货量达到165万吨。

广发证券电新首席分析师纪成炜表示,负极材料是提升电池快充性能的重要抓手。随着新能源汽车产业进一步电动化,负极材料价格将迎来反弹。

在全球中高端数码和动力电池市场,璞泰来的负极材料产品占据领先地位。公司表示,目前,负极材料市场出现阶段性供需错配,部分负极材料产品市场价格已低于成本,相关企业面临较大的经营压力。

尚太科技主要从事锂离子电池负极材料的研发、生产与销售业务。公司表示,2024年前三季度,负极材料市场延续白热化竞争局面,同时行业内企业产能利用率出现明显的“两极分化”态势,部分企业产能利用率不足,而头部人造石墨负极材料厂商保持满负荷的生产节奏。

坤天新能总经理陈佐川表示:“当前,负极材料市场价格低迷,企业盈利整体承压,降本增效已成为共识。”

企业加大研发创新

在降本增效方面,企业主要围绕新产品研发和工艺设备优化两方面做文章。

相比传统工艺,坤天新能研发的连续式石墨化炉工艺,具有更低能耗、更智能、更短生产周期、更环保等优势。陈佐川认为,除了研发新材料,工艺迭代也是推动负极材料产业发展的重要手段。

通过连续式石墨化炉工艺,坤天新能把石墨化的生产周期缩短至10天-12天;大幅提升了自动化程度,人工减少50%以上;辅材消耗量减少50%,碳排放量减少75%。

尚太科技不断改进石墨化工艺,提高生产效率,降低生产成本。同时,公司针对下一代新型动力电池和储能电池,开发新产品,以差异化战略增强竞争力。

璞泰来通过降本增效应对行业调整。随着新型工艺技术设备的逐步应用,公司在石墨化环节的成本有望得到改善,盈利能力有望得到提升。公司表示,将积极把握头部客户导入新产品的机会,进一步优化公司的产品结构,提升盈利能力。

市场出现积极信号

业内人士认为,负极材料价格继续下降的概率不大,短期内以维持相对稳定为主,2025年价格有望迎来一定程度的反弹。

璞泰来称,随着工艺技术持续改进、新产品批量出货以及四川一体化产能投放,公司有信心在2025年实现负极材料业务盈利水平回升。从行业角度看,预计2025年新能源行业仍将保持较快增长,供求关系有望逐步修复至合理水平。当前,下游客户更加注重负极材料的品质和性能,公司产品的价格将随之回升。

2024年以来,负极材料行业机遇与挑战并存。一方面,行业整体处于白热化竞争态势,人造石墨负极材料产品价格处于低位,行业企业利润率持续收窄;另一方面,以具备“快充”“超充”性能为代表的新一代动力电池加快发展,负极材料产品加快更新换代,同时负极材料在其他领域的销售规模进一步扩大。

在尚太科技看来,虽然行业盈利整体承压,但市场环境已出现一些积极信号。一方面,行业集中度有所提升,头部企业市场份额稳中有升;另一方面,行业产能扩张速度总体放缓,而市场需求稳步增长。特别是某些差异化产品,供需环境改善较为明显,且随着需求扩大,出现供需紧平衡迹象。这些积极因素为行业未来高质量发展奠定了良好的基础。

近日,有消息称,比亚迪负极材料招标因价格低而流标,反映负极材料企业挺价情绪浓。对此,财联社记者向比亚迪证券部求证,截至发稿前未收到回应。两家负极材料企业的内部人士向记者确认存在流标。

某负极材料上市企业人士对财联社记者表示,流标主要原因确实是下游有涨价预期,但也有其他因素。另一负极材料企业人士对财联社记者表示,此次比亚迪招标对应下一季度的价格,此前订单价格太低,“低到不能覆盖现金成本,没法玩”。

今年3月,比亚迪曾给负极头部厂商的订单涨价,此后6月,市场再次传出比亚迪为负极材料厂商涨价。上海钢联新能源事业部负极材料分析师常柯表示,从比亚迪下半年招标价格看,招标价较上次招标价格均价约上浮10-15%,单价上涨约1500-2000元/吨,这表明负极材料需求仍旺,支持了负极材料企业的挺价情绪。

璞泰来董事长梁丰曾在今年8月举办的半年度业绩说明会上表示,因负极材料行业存在阶段性的产能错配,导致负极材料细分领域的部分产品市场价格已低于合理的生产成本,使负极材料行业普遍面临较大的经营压力,因此负极材料价格继续下降的概率不大,其价格预计短期内仍以维持相对稳定的趋势为主。但负极材料的价格*终还是基于供需、产品特性等因素由市场来决定。

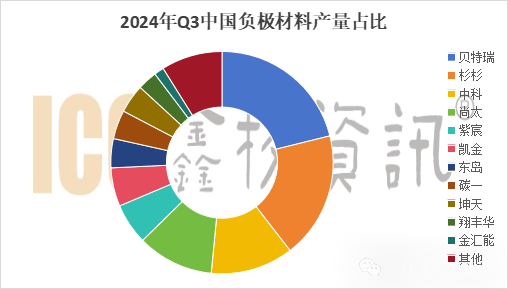

市场竞争格局方面,据ICC鑫椤资讯数据显示,2024年Q3 贝特瑞负极材料占比仍居国内首位,上海杉杉占比继续提升, 中科星城和尚太科技持续向好,广东东岛、河北坤天和碳一继续呈现稳中有升的势头。

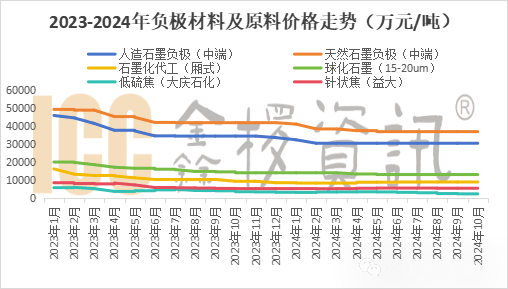

价格方面,人造石墨负极材料价格在年初低位小幅反弹后保持相对稳定态势。

总的来看,锂电负极材料价格已*筑底,后续易涨难跌。负极行业金九表现较好,预计四季度将延续回暖态势,往年12月的传统淡季或将出现“淡季不淡”的现象。全年负极材料产量继续增长,预计总产量210万吨左右。

(来源链接:https://www.sohu.com/a/844588166_121123888)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

2025年负极市场展望:需求持续增长 资源向头部集中

编辑:2025-01-05 12:04:28

随着2024年步入历史,锂电负极材料市场正迎来新一轮的变革与发展。

对于2025年负极市场展望,多位接受采访的人士均认同技术创新和市场需求将是推动负极材料市场持续发展的两大动力。随着新能源汽车、储能等领域的快速发展,负极材料市场的需求将持续增长。同时,随着技术的不断进步和成本的进一步降低,负极材料的性能也将不断提升,满足更广泛的应用需求。

业内共识是,考虑到当前负极材料环节盈利尚可,在总供需仍处于宽松状态下,预计2025年负极环节价格或仍低位运行。中金公司指出,伴随负极头部企业成本优势持续放大,2025年至2026年负极落后产能有望逐步退出,叠加供给端扩张放缓,行业供应格局有望持续改善。

作为锂电池四大主材之一,负极材料直接影响锂电池的能量密度、循环性能等。目前,负极材料以人造石墨材料为主。受供需错配等因素影响,负极材料市场竞争处于白热化态势。负极材料价格低迷,降本增效已成为业内共识。负极材料生产企业积极开发新产品,同时优化生产工艺,提升生产效率,多管齐下应对市场挑战。

降本增效成为共识

当前,中国企业负极材料出货量全球领先。2023年,负极材料全球出货量达到180万吨。其中,国内企业出货量达170万吨,全球占比提升至94%。2024年1-10月,国内企业负极材料出货量达到165万吨。

广发证券电新首席分析师纪成炜表示,负极材料是提升电池快充性能的重要抓手。随着新能源汽车产业进一步电动化,负极材料价格将迎来反弹。

在全球中高端数码和动力电池市场,璞泰来的负极材料产品占据领先地位。公司表示,目前,负极材料市场出现阶段性供需错配,部分负极材料产品市场价格已低于成本,相关企业面临较大的经营压力。

尚太科技主要从事锂离子电池负极材料的研发、生产与销售业务。公司表示,2024年前三季度,负极材料市场延续白热化竞争局面,同时行业内企业产能利用率出现明显的“两极分化”态势,部分企业产能利用率不足,而头部人造石墨负极材料厂商保持满负荷的生产节奏。

坤天新能总经理陈佐川表示:“当前,负极材料市场价格低迷,企业盈利整体承压,降本增效已成为共识。”

企业加大研发创新

在降本增效方面,企业主要围绕新产品研发和工艺设备优化两方面做文章。

相比传统工艺,坤天新能研发的连续式石墨化炉工艺,具有更低能耗、更智能、更短生产周期、更环保等优势。陈佐川认为,除了研发新材料,工艺迭代也是推动负极材料产业发展的重要手段。

通过连续式石墨化炉工艺,坤天新能把石墨化的生产周期缩短至10天-12天;大幅提升了自动化程度,人工减少50%以上;辅材消耗量减少50%,碳排放量减少75%。

尚太科技不断改进石墨化工艺,提高生产效率,降低生产成本。同时,公司针对下一代新型动力电池和储能电池,开发新产品,以差异化战略增强竞争力。

璞泰来通过降本增效应对行业调整。随着新型工艺技术设备的逐步应用,公司在石墨化环节的成本有望得到改善,盈利能力有望得到提升。公司表示,将积极把握头部客户导入新产品的机会,进一步优化公司的产品结构,提升盈利能力。

市场出现积极信号

业内人士认为,负极材料价格继续下降的概率不大,短期内以维持相对稳定为主,2025年价格有望迎来一定程度的反弹。

璞泰来称,随着工艺技术持续改进、新产品批量出货以及四川一体化产能投放,公司有信心在2025年实现负极材料业务盈利水平回升。从行业角度看,预计2025年新能源行业仍将保持较快增长,供求关系有望逐步修复至合理水平。当前,下游客户更加注重负极材料的品质和性能,公司产品的价格将随之回升。

2024年以来,负极材料行业机遇与挑战并存。一方面,行业整体处于白热化竞争态势,人造石墨负极材料产品价格处于低位,行业企业利润率持续收窄;另一方面,以具备“快充”“超充”性能为代表的新一代动力电池加快发展,负极材料产品加快更新换代,同时负极材料在其他领域的销售规模进一步扩大。

在尚太科技看来,虽然行业盈利整体承压,但市场环境已出现一些积极信号。一方面,行业集中度有所提升,头部企业市场份额稳中有升;另一方面,行业产能扩张速度总体放缓,而市场需求稳步增长。特别是某些差异化产品,供需环境改善较为明显,且随着需求扩大,出现供需紧平衡迹象。这些积极因素为行业未来高质量发展奠定了良好的基础。

近日,有消息称,比亚迪负极材料招标因价格低而流标,反映负极材料企业挺价情绪浓。对此,财联社记者向比亚迪证券部求证,截至发稿前未收到回应。两家负极材料企业的内部人士向记者确认存在流标。

某负极材料上市企业人士对财联社记者表示,流标主要原因确实是下游有涨价预期,但也有其他因素。另一负极材料企业人士对财联社记者表示,此次比亚迪招标对应下一季度的价格,此前订单价格太低,“低到不能覆盖现金成本,没法玩”。

今年3月,比亚迪曾给负极头部厂商的订单涨价,此后6月,市场再次传出比亚迪为负极材料厂商涨价。上海钢联新能源事业部负极材料分析师常柯表示,从比亚迪下半年招标价格看,招标价较上次招标价格均价约上浮10-15%,单价上涨约1500-2000元/吨,这表明负极材料需求仍旺,支持了负极材料企业的挺价情绪。

璞泰来董事长梁丰曾在今年8月举办的半年度业绩说明会上表示,因负极材料行业存在阶段性的产能错配,导致负极材料细分领域的部分产品市场价格已低于合理的生产成本,使负极材料行业普遍面临较大的经营压力,因此负极材料价格继续下降的概率不大,其价格预计短期内仍以维持相对稳定的趋势为主。但负极材料的价格*终还是基于供需、产品特性等因素由市场来决定。

市场竞争格局方面,据ICC鑫椤资讯数据显示,2024年Q3 贝特瑞负极材料占比仍居国内首位,上海杉杉占比继续提升, 中科星城和尚太科技持续向好,广东东岛、河北坤天和碳一继续呈现稳中有升的势头。

价格方面,人造石墨负极材料价格在年初低位小幅反弹后保持相对稳定态势。

总的来看,锂电负极材料价格已*筑底,后续易涨难跌。负极行业金九表现较好,预计四季度将延续回暖态势,往年12月的传统淡季或将出现“淡季不淡”的现象。全年负极材料产量继续增长,预计总产量210万吨左右。

(来源链接:https://www.sohu.com/a/844588166_121123888)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1