特种石墨市场:国产替代率仅40%行业背后的千亿突围战

编辑:2025-05-02 15:00:26

一、行业概览:特种石墨的战略地位与核心价值

特种石墨作为高强度、高密度、高纯度(三高)的石墨制品,是新能源、半导体、航空航天等战略性新兴产业的关键材料。

其优异的导电性、耐高温性及化学稳定性,使其在光伏热场、锂电池负极、核反应堆等场景中不可替代。全球工业升级浪潮下,特种石墨的战略资源属性愈发凸显。

二、市场规模与增长动力:数据驱动的行业全景

全球与中国市场规模分析

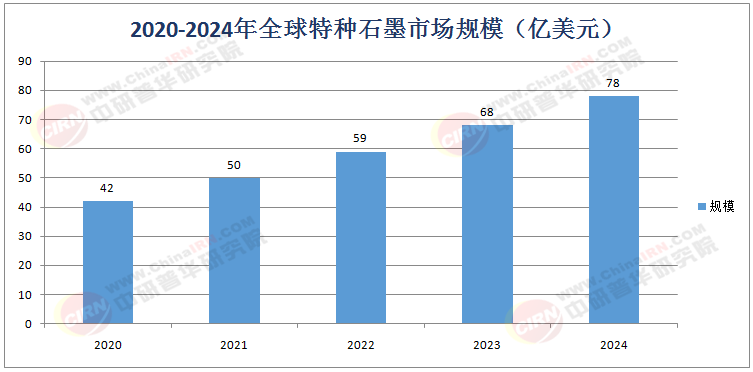

根据中研普华产业研究院发布的《2024-2029年中国特种石墨行业深度调研与发展趋势报告》数据显示,2020-2024年全球特种石墨市场规模从42亿美元增长至78亿美元,年复合增长率(CAGR)达16.8%。

中国作为全球*大生产国,2024年特种石墨产量突破12万吨,占全球总产能的55%,但高端产品自给率不足40%,进口依赖度显著。

需求驱动因素

新能源领域爆发:锂电池负极材料需求激增,2024年全球动力电池用特种石墨消耗量达28万吨,渗透率从2020年的12%提升至25%。

光伏产业扩张:单晶硅生长炉用石墨热场部件需求旺盛,2024年光伏领域占特种石墨下游应用的37%。

半导体国产化:12英寸硅片制造用石墨部件需求年增22%,推动高纯度特种石墨进口替代。

上游原材料供应

特种石墨核心原料为煅后石油焦(占比65%)和煤沥青(占比25%)。2024年国内煅后焦产能达380万吨,但高端针状焦仍依赖进口(进口占比35%)。

中游制造技术壁垒

成型工艺:等静压成型技术主导高端市场,产品密度可达1.85 g/cm³以上,占特种石墨总产量的48%。

纯化技术:高温纯化(2800℃以上)可将灰分降至30 ppm以下,满足半导体级需求。

下游应用场景分化

光伏领域:石墨坩埚、加热器占光伏设备成本的15%-20%,隆基、中环等企业年采购量超6万吨。

锂电池负极:人造石墨负极渗透率突破85%,贝特瑞、杉杉股份等头部企业年产能规划超50万吨。

四、技术趋势与创新突破:从工艺优化到跨界融合

材料性能升级

各向同性石墨:热膨胀系数(CTE)降至4.5×10⁻⁶/℃(2024年水平),适配第三代半导体制造。

复合改性技术:碳化硅-石墨复合材料抗弯强度提升至75 MPa,用于航天器耐高温部件。

工艺革新

连续石墨化技术:能耗降低40%,生产周期从30天缩短至7天,宁德时代已投资建设首条量产线。

数字孪生制造:西门子联合中国厂商开发模拟系统,良品率提升至92%(传统工艺为78%)。

跨界应用拓展

氢燃料电池:双极板用超薄石墨板(厚度≤0.1mm)2024年市场规模达8.2亿元,年增速45%。

核能领域:高温气冷堆用核级石墨通过国家认证,2025年需求量预计突破2万吨。

五、竞争格局与市场集中度:国内外企业博弈新态势

国际巨头主导高端市场

德国西格里(SGL Carbon)占据全球半导体级石墨60%份额,其等静压石墨售价达18万元/吨。

日本东洋碳素(Toyo Tanso)光伏用石墨市占率35%,2024年在华销售额增长28%。

国内企业突围路径

五星新材:突破6英寸碳化硅衬底用石墨托盘技术,良率提升至88%,进入比亚迪供应链。

宁新新材:等静压石墨产能扩至1.2万吨/年,2024年创业板IPO募资15亿元加码研发。

市场集中度演变

国内CR5从2020年的31%提升至2024年的47%,但200家中小企业仍面临技术升级压力。

六、政策红利与投资机遇:十四五规划下的战略窗口期

国家层面支持

新材料首批次应用保险补偿覆盖特种石墨,单个项目*高补贴3000万元。

工信部《重点新材料目录》将等静压石墨列为"卡脖子"材料,研发投入加计扣除比例提至150%。

区域产业集群

山东潍坊打造"东方碳谷",集聚32家特种石墨企业,2024年产值突破80亿元。

四川彭山经开区规划500亩石墨产业园,引入中科院成都有机所共建研发中心。

资本动态

2024年行业融资总额达68亿元,红杉资本领投成都超纯石墨项目B轮(估值25亿元)。

七、风险挑战与破局之道:行业可持续发展的关键命题

成本压力:电价上涨导致石墨化加工成本增加18%,企业加速向内蒙古、新疆等低电价区迁移。

环保约束:石墨化环节吨碳排放达6.8吨,头部企业斥资10亿元布局绿电+CCUS技术。

技术封锁:美国限制对华出口直径≥600mm等静压石墨设备,倒逼国产替代进程提速。

八、中研普华核心研判与战略建议

基于《2024-2029年中国特种石墨行业深度调研与发展趋势报告》,中研普华产业研究院提出:

技术突破路径:优先攻克大尺寸(≥Φ800mm)等静压石墨制备技术,缩短与海外差距至3年以内。

市场拓展策略:瞄准氢能储运、钙钛矿电池等新兴场景,2025年前布局5个示范项目。

投资价值象限:重点关注纯度≥99.99%、抗折强度≥50MPa的细分品类,远期毛利率可超40%。

(注:本文数据及观点部分引自中研普华产业研究院《2024-2029年中国特种石墨行业深度调研与发展趋势报告》,如需获取完整数据模型及竞争企业对标分析,请联系中研普华获取权威报告。)

(来源链接:https://www.chinairn.com/hyzx/20250310/10281398.shtml)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

特种石墨市场:国产替代率仅40%行业背后的千亿突围战

编辑:2025-05-02 15:00:26

一、行业概览:特种石墨的战略地位与核心价值

特种石墨作为高强度、高密度、高纯度(三高)的石墨制品,是新能源、半导体、航空航天等战略性新兴产业的关键材料。

其优异的导电性、耐高温性及化学稳定性,使其在光伏热场、锂电池负极、核反应堆等场景中不可替代。全球工业升级浪潮下,特种石墨的战略资源属性愈发凸显。

二、市场规模与增长动力:数据驱动的行业全景

全球与中国市场规模分析

根据中研普华产业研究院发布的《2024-2029年中国特种石墨行业深度调研与发展趋势报告》数据显示,2020-2024年全球特种石墨市场规模从42亿美元增长至78亿美元,年复合增长率(CAGR)达16.8%。

中国作为全球*大生产国,2024年特种石墨产量突破12万吨,占全球总产能的55%,但高端产品自给率不足40%,进口依赖度显著。

需求驱动因素

新能源领域爆发:锂电池负极材料需求激增,2024年全球动力电池用特种石墨消耗量达28万吨,渗透率从2020年的12%提升至25%。

光伏产业扩张:单晶硅生长炉用石墨热场部件需求旺盛,2024年光伏领域占特种石墨下游应用的37%。

半导体国产化:12英寸硅片制造用石墨部件需求年增22%,推动高纯度特种石墨进口替代。

上游原材料供应

特种石墨核心原料为煅后石油焦(占比65%)和煤沥青(占比25%)。2024年国内煅后焦产能达380万吨,但高端针状焦仍依赖进口(进口占比35%)。

中游制造技术壁垒

成型工艺:等静压成型技术主导高端市场,产品密度可达1.85 g/cm³以上,占特种石墨总产量的48%。

纯化技术:高温纯化(2800℃以上)可将灰分降至30 ppm以下,满足半导体级需求。

下游应用场景分化

光伏领域:石墨坩埚、加热器占光伏设备成本的15%-20%,隆基、中环等企业年采购量超6万吨。

锂电池负极:人造石墨负极渗透率突破85%,贝特瑞、杉杉股份等头部企业年产能规划超50万吨。

四、技术趋势与创新突破:从工艺优化到跨界融合

材料性能升级

各向同性石墨:热膨胀系数(CTE)降至4.5×10⁻⁶/℃(2024年水平),适配第三代半导体制造。

复合改性技术:碳化硅-石墨复合材料抗弯强度提升至75 MPa,用于航天器耐高温部件。

工艺革新

连续石墨化技术:能耗降低40%,生产周期从30天缩短至7天,宁德时代已投资建设首条量产线。

数字孪生制造:西门子联合中国厂商开发模拟系统,良品率提升至92%(传统工艺为78%)。

跨界应用拓展

氢燃料电池:双极板用超薄石墨板(厚度≤0.1mm)2024年市场规模达8.2亿元,年增速45%。

核能领域:高温气冷堆用核级石墨通过国家认证,2025年需求量预计突破2万吨。

五、竞争格局与市场集中度:国内外企业博弈新态势

国际巨头主导高端市场

德国西格里(SGL Carbon)占据全球半导体级石墨60%份额,其等静压石墨售价达18万元/吨。

日本东洋碳素(Toyo Tanso)光伏用石墨市占率35%,2024年在华销售额增长28%。

国内企业突围路径

五星新材:突破6英寸碳化硅衬底用石墨托盘技术,良率提升至88%,进入比亚迪供应链。

宁新新材:等静压石墨产能扩至1.2万吨/年,2024年创业板IPO募资15亿元加码研发。

市场集中度演变

国内CR5从2020年的31%提升至2024年的47%,但200家中小企业仍面临技术升级压力。

六、政策红利与投资机遇:十四五规划下的战略窗口期

国家层面支持

新材料首批次应用保险补偿覆盖特种石墨,单个项目*高补贴3000万元。

工信部《重点新材料目录》将等静压石墨列为"卡脖子"材料,研发投入加计扣除比例提至150%。

区域产业集群

山东潍坊打造"东方碳谷",集聚32家特种石墨企业,2024年产值突破80亿元。

四川彭山经开区规划500亩石墨产业园,引入中科院成都有机所共建研发中心。

资本动态

2024年行业融资总额达68亿元,红杉资本领投成都超纯石墨项目B轮(估值25亿元)。

七、风险挑战与破局之道:行业可持续发展的关键命题

成本压力:电价上涨导致石墨化加工成本增加18%,企业加速向内蒙古、新疆等低电价区迁移。

环保约束:石墨化环节吨碳排放达6.8吨,头部企业斥资10亿元布局绿电+CCUS技术。

技术封锁:美国限制对华出口直径≥600mm等静压石墨设备,倒逼国产替代进程提速。

八、中研普华核心研判与战略建议

基于《2024-2029年中国特种石墨行业深度调研与发展趋势报告》,中研普华产业研究院提出:

技术突破路径:优先攻克大尺寸(≥Φ800mm)等静压石墨制备技术,缩短与海外差距至3年以内。

市场拓展策略:瞄准氢能储运、钙钛矿电池等新兴场景,2025年前布局5个示范项目。

投资价值象限:重点关注纯度≥99.99%、抗折强度≥50MPa的细分品类,远期毛利率可超40%。

(注:本文数据及观点部分引自中研普华产业研究院《2024-2029年中国特种石墨行业深度调研与发展趋势报告》,如需获取完整数据模型及竞争企业对标分析,请联系中研普华获取权威报告。)

(来源链接:https://www.chinairn.com/hyzx/20250310/10281398.shtml)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1