中国特种石墨行业报告:产业链图谱及未来趋势预测

编辑:2025-06-02 14:29:23

智研咨询专家团队倾力打造的《2025-2031年中国特种石墨行业市场发展态势及投资机会研判报告》(以下简称《报告》)正式揭晓,自2018年出版以来,已连续畅销7年,成功成为企业了解和开拓市场,制定战略方向的得力参考资料。报告从国家经济与产业发展的宏观战略视角出发,深入剖析了特种石墨行业未来的市场动向,精准挖掘了行业的发展潜力,并对特种石墨行业的未来前景进行研判。

本报告分为行业概述、发展环境、发展现状、竞争格局、产业链、细分市场、重点企业、发展前景等主要篇章,共11章。涉及特种石墨需求量、产量、进出口数量、价格等核心数据。

特种石墨是指碳的质量分数大于99.99%的石墨,又称“三高石墨”(高强度、高密度、高纯度)。具有高强度、高密度、高纯度、化学稳定性高、导热和导电率高、耐高温、耐辐射、润滑性强和易加工等特点。特种石墨按材料组织结构上可以分为粗颗粒结构、细颗粒结构和特细颗粒结构三种;从成型方法上区分主要有震动成型特种石墨、模压成型特种石墨、挤压成型特种石墨和等静压成型特种石墨四类;按主要用途分类,主要有电火花加工用特种石墨、模具特种石墨、各向同性特种石墨、核能用特种石墨等。

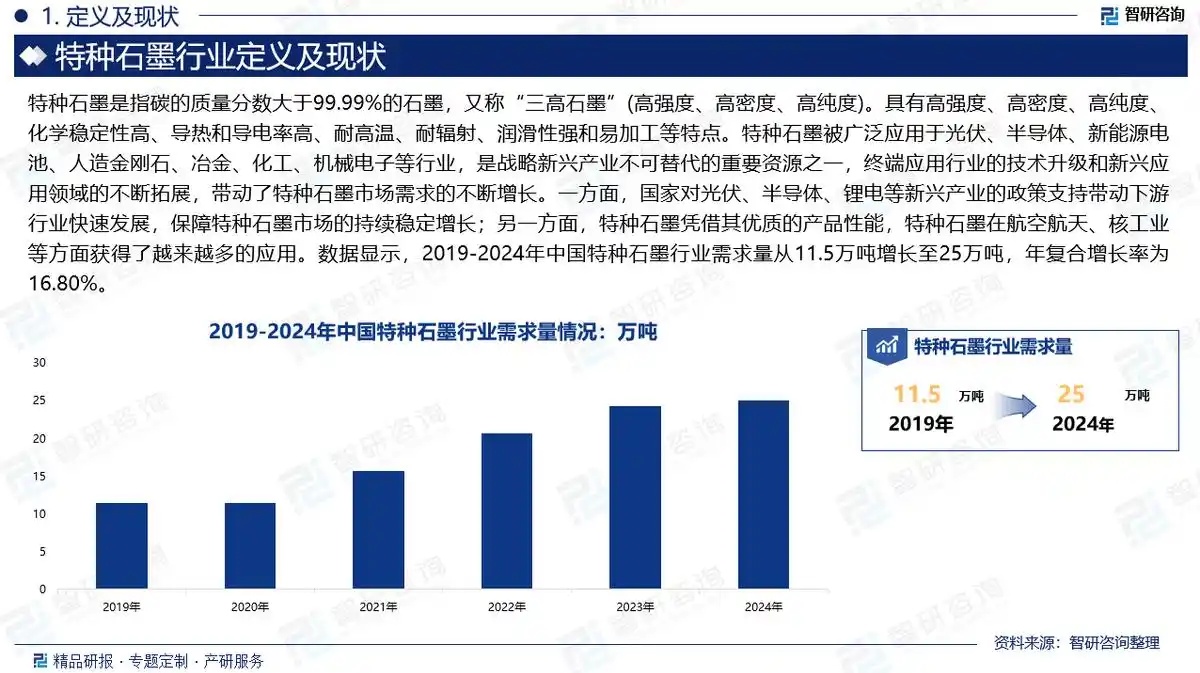

特种石墨被广泛应用于光伏、半导体、新能源电池、人造金刚石、冶金、化工、机械电子等行业,是战略新兴产业不可替代的重要资源之一,终端应用行业的技术升级和新兴应用领域的不断拓展,带动了特种石墨市场需求的不断增长。一方面,国家对光伏、半导体、锂电等新兴产业的政策支持带动下游行业快速发展,保障特种石墨市场的持续稳定增长;另一方面,特种石墨凭借其*的产品性能,特种石墨在航空航天、核工业等方面获得了越来越多的应用。数据显示,2019-2024年中国特种石墨行业需求量从11.5万吨增长至25万吨,年复合增长率为16.80%。

中国特种石墨行业的产业链结构相对完整,包括上游原材料供应、中游特种石墨生产和下游终端应用三个主要环节。上游原材料主要包括石油焦、沥青焦和煤沥青等。这些原材料的质量和供应稳定性直接影响到特种石墨的生产成本和产品质量。中游特种石墨生产商是产业链中的核心环节,主要负责将上游的原材料加工成特种石墨产品。下游终端应用主要包括冶金、化工、机械、电子、光伏、新能源、航天航空、军事工业等领域。

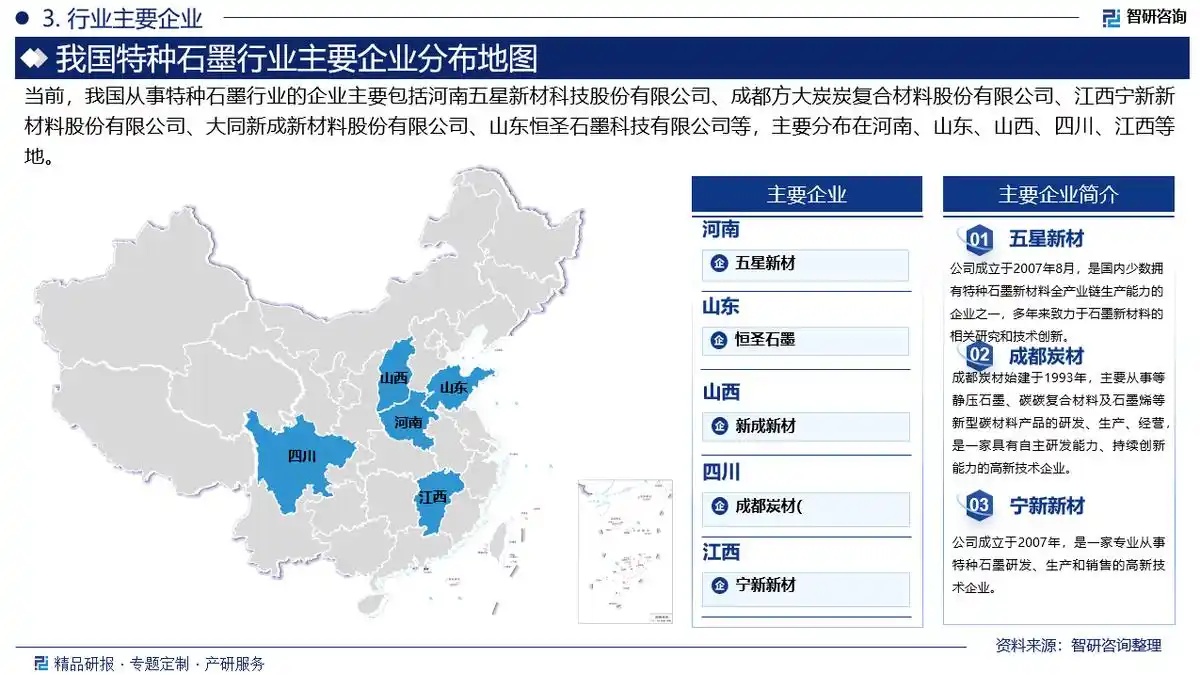

中国在特种石墨行业起步较晚,前期的发展主要是依赖进口。截至目前,中国虽然有较多特种石墨材料生产企业,但产业集中度相对较低,规模以上企业主要有五星新材、成都炭材、宁新新材、新成新材、赛迈科等,数量相对较少;特种石墨深加工企业数量较多但规模普遍较小,而恒圣石墨是为数不多的能做到材料利用率行业第一,成本管控能力强,具备规模效应的深加工企业。

(来源链接:https://baijiahao.baidu.com/s?id=1833506861664632461&wfr=spider&for=pc)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

中国特种石墨行业报告:产业链图谱及未来趋势预测

编辑:2025-06-02 14:29:23

智研咨询专家团队倾力打造的《2025-2031年中国特种石墨行业市场发展态势及投资机会研判报告》(以下简称《报告》)正式揭晓,自2018年出版以来,已连续畅销7年,成功成为企业了解和开拓市场,制定战略方向的得力参考资料。报告从国家经济与产业发展的宏观战略视角出发,深入剖析了特种石墨行业未来的市场动向,精准挖掘了行业的发展潜力,并对特种石墨行业的未来前景进行研判。

本报告分为行业概述、发展环境、发展现状、竞争格局、产业链、细分市场、重点企业、发展前景等主要篇章,共11章。涉及特种石墨需求量、产量、进出口数量、价格等核心数据。

特种石墨是指碳的质量分数大于99.99%的石墨,又称“三高石墨”(高强度、高密度、高纯度)。具有高强度、高密度、高纯度、化学稳定性高、导热和导电率高、耐高温、耐辐射、润滑性强和易加工等特点。特种石墨按材料组织结构上可以分为粗颗粒结构、细颗粒结构和特细颗粒结构三种;从成型方法上区分主要有震动成型特种石墨、模压成型特种石墨、挤压成型特种石墨和等静压成型特种石墨四类;按主要用途分类,主要有电火花加工用特种石墨、模具特种石墨、各向同性特种石墨、核能用特种石墨等。

特种石墨被广泛应用于光伏、半导体、新能源电池、人造金刚石、冶金、化工、机械电子等行业,是战略新兴产业不可替代的重要资源之一,终端应用行业的技术升级和新兴应用领域的不断拓展,带动了特种石墨市场需求的不断增长。一方面,国家对光伏、半导体、锂电等新兴产业的政策支持带动下游行业快速发展,保障特种石墨市场的持续稳定增长;另一方面,特种石墨凭借其*的产品性能,特种石墨在航空航天、核工业等方面获得了越来越多的应用。数据显示,2019-2024年中国特种石墨行业需求量从11.5万吨增长至25万吨,年复合增长率为16.80%。

中国特种石墨行业的产业链结构相对完整,包括上游原材料供应、中游特种石墨生产和下游终端应用三个主要环节。上游原材料主要包括石油焦、沥青焦和煤沥青等。这些原材料的质量和供应稳定性直接影响到特种石墨的生产成本和产品质量。中游特种石墨生产商是产业链中的核心环节,主要负责将上游的原材料加工成特种石墨产品。下游终端应用主要包括冶金、化工、机械、电子、光伏、新能源、航天航空、军事工业等领域。

中国在特种石墨行业起步较晚,前期的发展主要是依赖进口。截至目前,中国虽然有较多特种石墨材料生产企业,但产业集中度相对较低,规模以上企业主要有五星新材、成都炭材、宁新新材、新成新材、赛迈科等,数量相对较少;特种石墨深加工企业数量较多但规模普遍较小,而恒圣石墨是为数不多的能做到材料利用率行业第一,成本管控能力强,具备规模效应的深加工企业。

(来源链接:https://baijiahao.baidu.com/s?id=1833506861664632461&wfr=spider&for=pc)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1