关税飙升+重手构建!美国为何强攻这种矿石本土供应链

编辑:2025-08-01 11:06:10

2025年7月17日,美国商务部宣布对自中国进口的阳极级石墨征收93.5%的初步反倾销税,叠加现有税率后实际关税税率飙升至160%,*终裁定将于今年12月5日宣布。新规主要针对碳含量不低于90%的阳极级石墨材料,涵盖天然石墨、人造石墨及两者的混合物。此次关税事件折射出美国在关键矿产和新能源领域的态度,这一博弈不仅影响两国经济,也将重塑全球新能源产业的格局。

01石墨是关涉竞争与安全的关键材料

从当前全球产业竞争全局看,石墨正处于能源转型和国家安全日益紧密融合的核心。石墨是无法替代的新能源材料,在锂离子电池中石墨被用于阳极,阴极则使用锂、镍、锰和钴等金属。按重量计算石墨占电池45%,每个电池单元中石墨原料几乎是锂的四倍、钴的九倍。国际能源署(IEA)指出,至少在2030年前石墨仍是锂电阳极不可替代的材料,硅基替代技术尚未成熟。Polaris Research预计到2032年,电池阳极市场将以30.9%的复合年增长率增长。美国能源部预测伴随电动汽车渗透率提升,到2035年全球石墨需求量可能达到目前产量的八倍以上。白宫关键供应链报告显示,到2040年应用于清洁能源的石墨需求将是2020年产量的25倍。

从军事应用角度,石墨被广泛应用于航空航天工业。石墨高温下稳定、重量轻、耐腐蚀、易加工的*性能,使其成为军工装备的理想材料。在航空航天工程上,石墨可使设备延长使用寿命、提高燃油经济性、更具耐热力和减轻重量。由石油焦制成的合成石墨,主要应用于制造石墨电极、石墨喷嘴,被广泛应用于制造大功率火箭零部件。热处理合成石墨被用作工程材料,用于制造精密加工的板、柱、螺母和螺栓,以及用于航空航天金属热处理的加热元件和固定装置。石墨的另一个用途是作为模具,用于钛、铝和不锈钢铸件以及非金属复合材料,如卫星天线、喷气式飞机和火箭发动机喷嘴以及碳/石墨螺旋桨叶片。

海牙战略研究中心(Hague Centre for Strategic Studies)报告称,天然石墨和铝是军事应用中*常用的材料。由于供应商集中及与供应国相关的不稳定性,石墨面临相当大的供应安全风险。在其列出的40种关键材料的临界程度中,天然石墨被评为“非常高风险”。美国国防部门面临的风险是对地缘政治竞争对手的严重依赖,这将直接阻碍其关键防御系统和设备的制造。美国国防后勤局(Defense Logistics Agency)出于军事装备制造材料供应安全需要,正在寻找石墨生产的国内来源。

02美国在本国石墨供应上的战略窘境

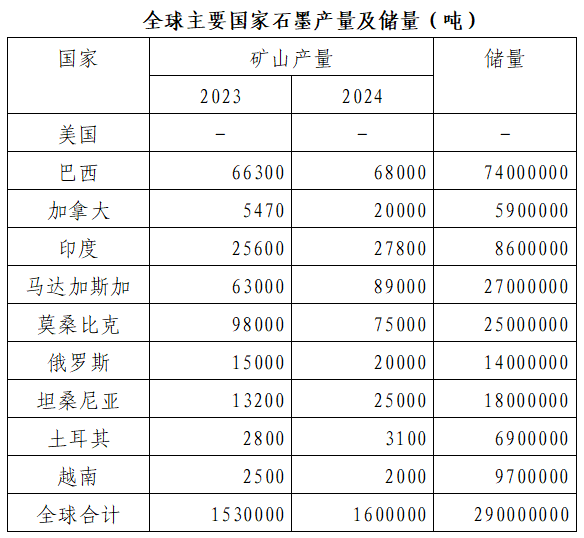

美国自20世纪50年代以来就不生产石墨而完全依靠进口,而中国则是全球*大石墨生产国。中国是全球石墨供应链每个环节的主导者,供应全球90%以上的电池级石墨精炼产能。2024年中国石墨年产量为127万吨,约占全球总产量的78%。中国还掌握着80%的合成石墨产量,以及几乎100%用于电动汽车电池的涂层球形石墨。合成石墨的主要应用是用于电弧炉炼钢的石墨电极,占石墨电极消耗量的70%-80%。美国地调局(USGS)2025年1月发布的《矿产商品摘要》披露,截至2024年美国仍没有生产天然石墨,59%的天然石墨和68%的人造石墨依赖从中国进口,2024年进口额高达15亿美元。美国2020-2023年石墨产品进口来源结构为:中国43%;加拿大13%;墨西哥13%;莫桑比克13%;其他18%。

图片来源:USGS(2025),中国金属矿业经济研究院

近年来中国为维护国家安全,对石墨开始实施出口限制,核心目标是平衡资源保护、产业升级与国际供应链稳定。自2023年12月1日起,中国对主要用于军事领域和高端工业设备的人造石墨和锂电池负极的关键原料天然鳞片石墨两类石墨实施出口许可管制,同时对炉用碳电极用途石墨实施临时管制。2023年第四季度,电池级球形石墨国际报价同比上涨37%,创历史新高。石墨与稀土、锂等资源共同构成新能源产业链的“战略三角”,而美国试图用关税政策与中国的出口管制形成博弈。

2025年5月,国际能源署(IEA)发布报告称石墨是*容易受到潜在供应风险影响的材料之一,需要努力实现多样化。根据国际能源署的数据,从中期来看石墨预计仍将是所有类型锂离子电池*常见的阳极材料,硅预计将从2030年开始占据其市场份额。国际能源署呼吁各国在2030年前将石墨供应多元化比例提升至40%。美国《通胀削减法案》要求2030年前电池供应链“去中国化”,但中国凭借完整的产业链(从采矿到电池回收)和技术优势,仍将在未来5-10年保持石墨加工环节的主导地位。国际能源署预测,到2030年中国在全球石墨精炼市场的份额仍将超过70%。

03美国将如何撬动本国石墨生产供应

在关键矿产总体战略上,美国两党政策逻辑是有差异的。拜登的民主党政府侧重以产业政策吸引私人资本构建本土供应链。2022年拜登根据《国防生产法》(DPA)发布总统令,宣布将石墨被列入美国地质调查局认为对经济和国家安全至关重要的23种关键金属清单。通过《两党基础设施法》《通胀削减法案》等政策工具,美国投入超350亿美元支持电池材料生产,目标是到2030年实现本土电池供应链的“端到端”覆盖,重点扶持人造石墨、硅碳负极等替代技术,同时推动天然石墨开采和回收体系建设,以应对中国在石墨加工领域的主导地位。为刺激本国石墨生产,《削减通胀法案》还禁止其他国家的石墨获得电动汽车税收抵免资格。但国内产能不可能一蹴而就,该法规被美国政府一推再推。

在政策驱动下,一批石墨企业在政府资金支持下投资美国。2022年美国能源部向澳大利亚Syrah Resources公司提供1.07亿美元贷款,扩建路易斯安那州的电动汽车电池零部件工厂,公司拥有莫桑比克Balama石墨矿和路易斯安那州Vidalia石墨活性阳极材料工厂,已与特斯拉签订供应协议。2023年7月,美国国防部通过《国防生产法》(DPA)向GraphiteOne的阿拉斯加Graphite Creek项目拨款3750万美元,用于加速开发垂直一体化供应链,该矿床是美国已知*大的石墨资源之一。2024年12月,美国能源部向澳大利亚Novonix公司提供7.54亿美元贷款用于田纳西州新建合成石墨厂,从2025年开始向特斯拉供应石墨活性阳极材料。BamaStar公司获得了美国国防部《国防生产法》(DPA)320万美元注资,开发本土石墨(含钌)生产管道。

特朗普共和党政府在政府资助基础上,更加强调以加征关税来扶持本土企业。2025年6月美国进出口银行(EXIM)向加拿大Titan矿业提供了1580万美元融资,支持公司成为70多年来美国第一家完全集成的石墨生产商。公司2023年发现的Kilbourne石墨矿是目前北美唯一在产石墨矿,有望在2025年第四季度交付天然石墨。在关税上,此次加税源于2024年12月美国活性阳极材料生产商协会(AAAMP)无端指控中国石墨企业存在“不公平补贴”和倾销行为,要求政府展开调查。美国商务部于2025年5月启动反补贴调查,初步裁定多数中国企业面临6.55%的补贴率,两家企业甚至被裁定适用超过700%的超高税率;特朗普宣布从2026年开始,将来自中国天然石墨的关税税率从0%提高到25%,同时将对从中国进口石墨的临时豁免持续到2027年。7月17日,其再次推出针对中国产石墨征收重税新政,进一步彰显出美国的战略焦虑。

一石激起千层浪,美国电动汽车制造商及电池供应商率先强烈反对,特斯拉、松下等企业指出美国本土石墨产业在质量和产能上均无法满足需求,短期内难以实现替代。据咨询公司CRU测算160%的关税将使电动汽车电池电芯每千瓦时成本增加7美元,若石墨价格翻倍,每辆车的电池成本可能上涨1000美元以上,叠加特朗普政府终止7500美元的电动汽车购车补贴,将进一步推高整车售价,抑制市场需求。对电池征收额外关税将增加可再生能源行业面临的压力,尽管特朗普预算法案中保留了关键矿物的税收激励措施,但财政部限制使用中国电池的规定让许多开发商的合规性变得复杂。国际咨询公司Wood Mackenzie表示,供应链风险和成本将减缓美国储能产业的增长速度。

作者:郑宏军,五矿经研院高级研究员。主要从事矿业国别政策研究,参与完成国家部委多项国别研究课题。

原标题:《美国下重手构建石墨本土供应链》

作者单位:五矿经济研究院

(来源链接:https://www.thepaper.cn/newsDetail_forward_31270447)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

关税飙升+重手构建!美国为何强攻这种矿石本土供应链

编辑:2025-08-01 11:06:10

2025年7月17日,美国商务部宣布对自中国进口的阳极级石墨征收93.5%的初步反倾销税,叠加现有税率后实际关税税率飙升至160%,*终裁定将于今年12月5日宣布。新规主要针对碳含量不低于90%的阳极级石墨材料,涵盖天然石墨、人造石墨及两者的混合物。此次关税事件折射出美国在关键矿产和新能源领域的态度,这一博弈不仅影响两国经济,也将重塑全球新能源产业的格局。

01石墨是关涉竞争与安全的关键材料

从当前全球产业竞争全局看,石墨正处于能源转型和国家安全日益紧密融合的核心。石墨是无法替代的新能源材料,在锂离子电池中石墨被用于阳极,阴极则使用锂、镍、锰和钴等金属。按重量计算石墨占电池45%,每个电池单元中石墨原料几乎是锂的四倍、钴的九倍。国际能源署(IEA)指出,至少在2030年前石墨仍是锂电阳极不可替代的材料,硅基替代技术尚未成熟。Polaris Research预计到2032年,电池阳极市场将以30.9%的复合年增长率增长。美国能源部预测伴随电动汽车渗透率提升,到2035年全球石墨需求量可能达到目前产量的八倍以上。白宫关键供应链报告显示,到2040年应用于清洁能源的石墨需求将是2020年产量的25倍。

从军事应用角度,石墨被广泛应用于航空航天工业。石墨高温下稳定、重量轻、耐腐蚀、易加工的*性能,使其成为军工装备的理想材料。在航空航天工程上,石墨可使设备延长使用寿命、提高燃油经济性、更具耐热力和减轻重量。由石油焦制成的合成石墨,主要应用于制造石墨电极、石墨喷嘴,被广泛应用于制造大功率火箭零部件。热处理合成石墨被用作工程材料,用于制造精密加工的板、柱、螺母和螺栓,以及用于航空航天金属热处理的加热元件和固定装置。石墨的另一个用途是作为模具,用于钛、铝和不锈钢铸件以及非金属复合材料,如卫星天线、喷气式飞机和火箭发动机喷嘴以及碳/石墨螺旋桨叶片。

海牙战略研究中心(Hague Centre for Strategic Studies)报告称,天然石墨和铝是军事应用中*常用的材料。由于供应商集中及与供应国相关的不稳定性,石墨面临相当大的供应安全风险。在其列出的40种关键材料的临界程度中,天然石墨被评为“非常高风险”。美国国防部门面临的风险是对地缘政治竞争对手的严重依赖,这将直接阻碍其关键防御系统和设备的制造。美国国防后勤局(Defense Logistics Agency)出于军事装备制造材料供应安全需要,正在寻找石墨生产的国内来源。

02美国在本国石墨供应上的战略窘境

美国自20世纪50年代以来就不生产石墨而完全依靠进口,而中国则是全球*大石墨生产国。中国是全球石墨供应链每个环节的主导者,供应全球90%以上的电池级石墨精炼产能。2024年中国石墨年产量为127万吨,约占全球总产量的78%。中国还掌握着80%的合成石墨产量,以及几乎100%用于电动汽车电池的涂层球形石墨。合成石墨的主要应用是用于电弧炉炼钢的石墨电极,占石墨电极消耗量的70%-80%。美国地调局(USGS)2025年1月发布的《矿产商品摘要》披露,截至2024年美国仍没有生产天然石墨,59%的天然石墨和68%的人造石墨依赖从中国进口,2024年进口额高达15亿美元。美国2020-2023年石墨产品进口来源结构为:中国43%;加拿大13%;墨西哥13%;莫桑比克13%;其他18%。

图片来源:USGS(2025),中国金属矿业经济研究院

近年来中国为维护国家安全,对石墨开始实施出口限制,核心目标是平衡资源保护、产业升级与国际供应链稳定。自2023年12月1日起,中国对主要用于军事领域和高端工业设备的人造石墨和锂电池负极的关键原料天然鳞片石墨两类石墨实施出口许可管制,同时对炉用碳电极用途石墨实施临时管制。2023年第四季度,电池级球形石墨国际报价同比上涨37%,创历史新高。石墨与稀土、锂等资源共同构成新能源产业链的“战略三角”,而美国试图用关税政策与中国的出口管制形成博弈。

2025年5月,国际能源署(IEA)发布报告称石墨是*容易受到潜在供应风险影响的材料之一,需要努力实现多样化。根据国际能源署的数据,从中期来看石墨预计仍将是所有类型锂离子电池*常见的阳极材料,硅预计将从2030年开始占据其市场份额。国际能源署呼吁各国在2030年前将石墨供应多元化比例提升至40%。美国《通胀削减法案》要求2030年前电池供应链“去中国化”,但中国凭借完整的产业链(从采矿到电池回收)和技术优势,仍将在未来5-10年保持石墨加工环节的主导地位。国际能源署预测,到2030年中国在全球石墨精炼市场的份额仍将超过70%。

03美国将如何撬动本国石墨生产供应

在关键矿产总体战略上,美国两党政策逻辑是有差异的。拜登的民主党政府侧重以产业政策吸引私人资本构建本土供应链。2022年拜登根据《国防生产法》(DPA)发布总统令,宣布将石墨被列入美国地质调查局认为对经济和国家安全至关重要的23种关键金属清单。通过《两党基础设施法》《通胀削减法案》等政策工具,美国投入超350亿美元支持电池材料生产,目标是到2030年实现本土电池供应链的“端到端”覆盖,重点扶持人造石墨、硅碳负极等替代技术,同时推动天然石墨开采和回收体系建设,以应对中国在石墨加工领域的主导地位。为刺激本国石墨生产,《削减通胀法案》还禁止其他国家的石墨获得电动汽车税收抵免资格。但国内产能不可能一蹴而就,该法规被美国政府一推再推。

在政策驱动下,一批石墨企业在政府资金支持下投资美国。2022年美国能源部向澳大利亚Syrah Resources公司提供1.07亿美元贷款,扩建路易斯安那州的电动汽车电池零部件工厂,公司拥有莫桑比克Balama石墨矿和路易斯安那州Vidalia石墨活性阳极材料工厂,已与特斯拉签订供应协议。2023年7月,美国国防部通过《国防生产法》(DPA)向GraphiteOne的阿拉斯加Graphite Creek项目拨款3750万美元,用于加速开发垂直一体化供应链,该矿床是美国已知*大的石墨资源之一。2024年12月,美国能源部向澳大利亚Novonix公司提供7.54亿美元贷款用于田纳西州新建合成石墨厂,从2025年开始向特斯拉供应石墨活性阳极材料。BamaStar公司获得了美国国防部《国防生产法》(DPA)320万美元注资,开发本土石墨(含钌)生产管道。

特朗普共和党政府在政府资助基础上,更加强调以加征关税来扶持本土企业。2025年6月美国进出口银行(EXIM)向加拿大Titan矿业提供了1580万美元融资,支持公司成为70多年来美国第一家完全集成的石墨生产商。公司2023年发现的Kilbourne石墨矿是目前北美唯一在产石墨矿,有望在2025年第四季度交付天然石墨。在关税上,此次加税源于2024年12月美国活性阳极材料生产商协会(AAAMP)无端指控中国石墨企业存在“不公平补贴”和倾销行为,要求政府展开调查。美国商务部于2025年5月启动反补贴调查,初步裁定多数中国企业面临6.55%的补贴率,两家企业甚至被裁定适用超过700%的超高税率;特朗普宣布从2026年开始,将来自中国天然石墨的关税税率从0%提高到25%,同时将对从中国进口石墨的临时豁免持续到2027年。7月17日,其再次推出针对中国产石墨征收重税新政,进一步彰显出美国的战略焦虑。

一石激起千层浪,美国电动汽车制造商及电池供应商率先强烈反对,特斯拉、松下等企业指出美国本土石墨产业在质量和产能上均无法满足需求,短期内难以实现替代。据咨询公司CRU测算160%的关税将使电动汽车电池电芯每千瓦时成本增加7美元,若石墨价格翻倍,每辆车的电池成本可能上涨1000美元以上,叠加特朗普政府终止7500美元的电动汽车购车补贴,将进一步推高整车售价,抑制市场需求。对电池征收额外关税将增加可再生能源行业面临的压力,尽管特朗普预算法案中保留了关键矿物的税收激励措施,但财政部限制使用中国电池的规定让许多开发商的合规性变得复杂。国际咨询公司Wood Mackenzie表示,供应链风险和成本将减缓美国储能产业的增长速度。

作者:郑宏军,五矿经研院高级研究员。主要从事矿业国别政策研究,参与完成国家部委多项国别研究课题。

原标题:《美国下重手构建石墨本土供应链》

作者单位:五矿经济研究院

(来源链接:https://www.thepaper.cn/newsDetail_forward_31270447)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1