德国西格里专利高墙下,中国特种石墨的三大生死劫

编辑:2025-08-12 15:53:59

“纯度5ppm的战争,输掉就是输掉未来十年半导体主权!”

当德国西格里用45%全球专利筑墙,日本东洋碳素以涂层技术卡喉——中国半导体产业链的生死突围,正聚焦于高纯石墨这一“黑色命门”。

一、技术破壁:纯度、尺寸、工艺的“三座大山”

1. 纯度之战:从99.99%到99.99995%的生死跨越

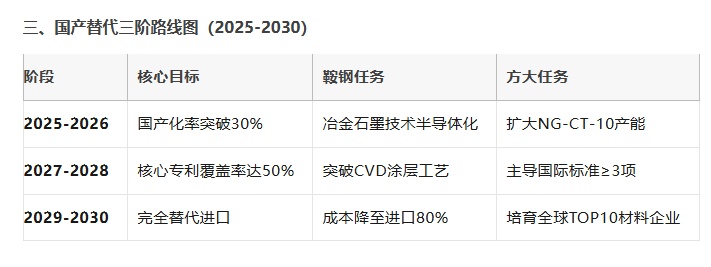

方大炭素核能技术迁移:将高温气冷堆核级石墨技术(NG-CT-10)转向半导体领域,辐照性能优于进口产品,灰分≤5ppm,通过中核集团认证。

五矿石墨“纯度革命”:国产连续式高温纯化炉首次规模化应用,纯度跃升至99.99995%(杂质<5克/万吨),比食用盐纯度标准高1万倍。

2. 大尺寸制造:打破“直径>800mm必进口”魔咒

方大成都炭材量产2100mm方形石墨,满足碳化硅长晶炉大型化需求,良品率从<50%提至90%。

鞍钢粉材“冶金反哺”:依托冶金级大规格电极量产经验,中标超高功率石墨电极项目,为半导体设备部件奠基。

3. 短流程工艺:120天→30天的成本生死线

国瑞新材“一焙一化”技术:突破传统多段焙烧,成本降30%,效率提200%,获数亿元B轮融资扩产。

方大优化石墨化周期,能耗降30%,逼近国际巨头生产节奏。

二、产业链协同:绑定头部客户,打通验证“*后一公里”

1. 材料商-半导体厂“捆绑研发”

方大绑定山东天岳:超高纯石墨导入8英寸SiC衬底量产线,国产化率从0%→20%。

鞍钢切入北方华创:以冶金粉体技术供应高纯石墨部件试样,替代日德供应商。

2. 设备国产化破冰

五矿国产连续式高温纯化炉规模化应用,打破德国迪芬巴赫垄断,设备成本降50%。

3. 标准与专利反制

主导制定《碳化硅单晶生长用等静压石墨》(T/CASAS 048—2025),方大、国瑞累计申请核石墨/涂层专利超50项。

四、龙头实战:方大与鞍钢的破局基因

方大炭素:核能技术迁移的“降维打击”

军用转民用:将高温气冷堆核石墨技术迁移至半导体,NG-CT-10辐照性能国际领先。

产能碾压:成都基地3万吨特种石墨产能全球第一,覆盖半导体/光伏/核能全场景。

鞍钢集团:传统龙头的“跨界奇袭”

五、生死警示:三大深水区未过,替代仍是伪命题?

专利封锁:西格里45%专利墙下,国产涂层技术仍处实验室阶段(如东洋CVD专利壁垒)。

认证周期:半导体材料验证需2–3年,缺乏头部客户联合平台(如中芯国际未开放测试)。

低端反噬:石墨均价从2.16万/吨降至1.75万/吨,价格战挤压研发投入。

破局之策:

建立 “专利池”(参考国瑞B轮融资技术联盟);

工信部 “首批次保险” 补贴试错成本(如方大获甘肃专项支持)。

结语:替代只是开始,定义规则才是终局

“当我们用‘一焙一化’把周期砍到30天时,德国人开始重新评估中国速度。” ——国瑞新材技术总监

高纯石墨的战争,本质是 “从实验室到量产线”的耐力赛:

-

技术破局点在 “军用技术民用化”(如核石墨转半导体);

-

商业决胜点在 “绑定华为/中芯等共建生态”。

未来5年,谁主导标准、谁掌控专利池,谁将执掌全球半导体材料的权杖。(来源:公众号“炭素之家”)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

德国西格里专利高墙下,中国特种石墨的三大生死劫

编辑:2025-08-12 15:53:59

“纯度5ppm的战争,输掉就是输掉未来十年半导体主权!”

当德国西格里用45%全球专利筑墙,日本东洋碳素以涂层技术卡喉——中国半导体产业链的生死突围,正聚焦于高纯石墨这一“黑色命门”。

一、技术破壁:纯度、尺寸、工艺的“三座大山”

1. 纯度之战:从99.99%到99.99995%的生死跨越

方大炭素核能技术迁移:将高温气冷堆核级石墨技术(NG-CT-10)转向半导体领域,辐照性能优于进口产品,灰分≤5ppm,通过中核集团认证。

五矿石墨“纯度革命”:国产连续式高温纯化炉首次规模化应用,纯度跃升至99.99995%(杂质<5克/万吨),比食用盐纯度标准高1万倍。

2. 大尺寸制造:打破“直径>800mm必进口”魔咒

方大成都炭材量产2100mm方形石墨,满足碳化硅长晶炉大型化需求,良品率从<50%提至90%。

鞍钢粉材“冶金反哺”:依托冶金级大规格电极量产经验,中标超高功率石墨电极项目,为半导体设备部件奠基。

3. 短流程工艺:120天→30天的成本生死线

国瑞新材“一焙一化”技术:突破传统多段焙烧,成本降30%,效率提200%,获数亿元B轮融资扩产。

方大优化石墨化周期,能耗降30%,逼近国际巨头生产节奏。

二、产业链协同:绑定头部客户,打通验证“*后一公里”

1. 材料商-半导体厂“捆绑研发”

方大绑定山东天岳:超高纯石墨导入8英寸SiC衬底量产线,国产化率从0%→20%。

鞍钢切入北方华创:以冶金粉体技术供应高纯石墨部件试样,替代日德供应商。

2. 设备国产化破冰

五矿国产连续式高温纯化炉规模化应用,打破德国迪芬巴赫垄断,设备成本降50%。

3. 标准与专利反制

主导制定《碳化硅单晶生长用等静压石墨》(T/CASAS 048—2025),方大、国瑞累计申请核石墨/涂层专利超50项。

四、龙头实战:方大与鞍钢的破局基因

方大炭素:核能技术迁移的“降维打击”

军用转民用:将高温气冷堆核石墨技术迁移至半导体,NG-CT-10辐照性能国际领先。

产能碾压:成都基地3万吨特种石墨产能全球第一,覆盖半导体/光伏/核能全场景。

鞍钢集团:传统龙头的“跨界奇袭”

五、生死警示:三大深水区未过,替代仍是伪命题?

专利封锁:西格里45%专利墙下,国产涂层技术仍处实验室阶段(如东洋CVD专利壁垒)。

认证周期:半导体材料验证需2–3年,缺乏头部客户联合平台(如中芯国际未开放测试)。

低端反噬:石墨均价从2.16万/吨降至1.75万/吨,价格战挤压研发投入。

破局之策:

建立 “专利池”(参考国瑞B轮融资技术联盟);

工信部 “首批次保险” 补贴试错成本(如方大获甘肃专项支持)。

结语:替代只是开始,定义规则才是终局

“当我们用‘一焙一化’把周期砍到30天时,德国人开始重新评估中国速度。” ——国瑞新材技术总监

高纯石墨的战争,本质是 “从实验室到量产线”的耐力赛:

-

技术破局点在 “军用技术民用化”(如核石墨转半导体);

-

商业决胜点在 “绑定华为/中芯等共建生态”。

未来5年,谁主导标准、谁掌控专利池,谁将执掌全球半导体材料的权杖。(来源:公众号“炭素之家”)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1