预焙阳极理论利润空间提升,需求支撑石油焦出货良好

编辑:2025-11-06 15:26:05

导语:四季度开始国内石油焦价格持续拉涨,成本面上行支撑预焙阳极价格随行走高。终端需求支撑稳定,预焙阳极市场开工积极,新投产装置产能释放石油焦消费量增加,对石油焦市场价格上行有利好拉动。

1. 成本上行支撑,预焙阳极价格走高

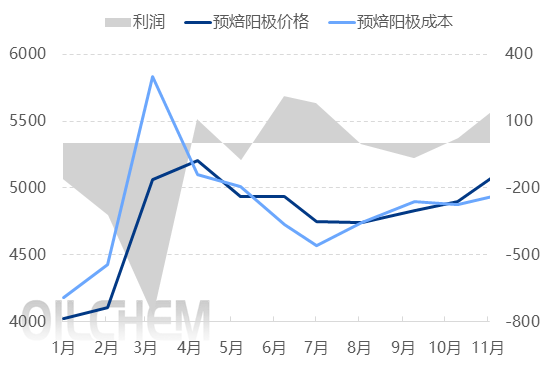

图1 预焙阳极成本利润趋势图(元/吨) 数据来源:隆众资讯

预焙阳极主要原料石油焦和煤沥青合计占成本75%左右,其中原料端来看石油焦用量占80%以上。四季度以来需求端市场支撑稳定,新材料领域积极采购拉动,石油焦价格呈现持续拉涨走势,月度价格环比涨幅6.5%左右。煤沥青市场交投稍显乏力,供需双弱之下煤沥青价格震荡走跌,跌幅3.6%。

成本面支撑增强以及需求持续向好拉动,预焙阳极价格下半年整体走势为跌后反弹。11月份主流市场采购基准价5124元/吨,环比推涨4.53%,同比涨幅达到39.62%。预焙阳极理论利润增至175元/吨,生产企业盈利状况较前期低点有所改善。

2. 新增产能释放,需求端拉动石油焦消费量增加

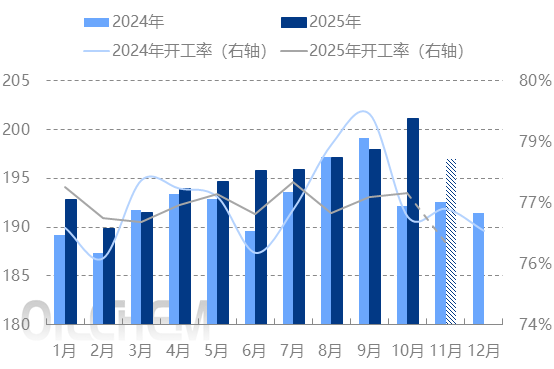

图2 2024-2025年月度预焙阳极产量及装置开工率走势图(万吨/年) 数据来源:隆众资讯

2025年前三季度来看预焙阳极市场开工率高点出现在7月份,丰水期电解铝企业需求增量,预焙阳极市场积极执行订单合同,月度开工率达到77.51%。单月产量基本维持在190-200万吨之间,随新投产能不断释放,预焙阳极企业开工率稍有下滑,但整体产量不断增加。

进入四季度,各地新投及技改项目投产进度加快,预焙阳极供应端仍呈现扩张态势,产量继续保持增长。采暖季临近部分地区陆续发布重污染天气橙色预警,河南多个地市受此影响企业开工负荷有下滑预期,华北、西南等地新投产项目稳定开工在产,预计11月份国内预焙阳极总产量达到197万吨左右,企业开工率将调整至76%左右。

前三季度来看预焙阳极领域石油焦消费量同比增加0.3%,中石化炼厂中硫资源供应增加,新增牌号预焙阳极用焦定向流入市场生产使用,铝用炭素产业链交投氛围活跃,带动石油焦市场价格走高。

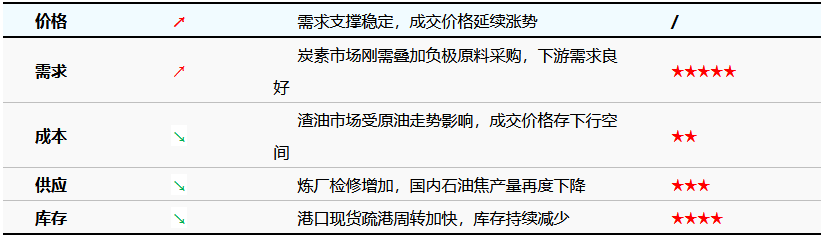

11月石油焦价格方向及因素分析表

石油焦市场受自然日减少及个别炼厂减产操作影响,11月份国产供应预计小幅减少。进口焦到港降量,港口现货疏港表现稳定,进口焦库存持续下滑。

负极领域刚需采购支撑稳定,头部企业原辅料签单热情高涨,带动部分炼厂出货速度加快。预焙阳极领域受环保限产影响产量有小幅下行预期,终端电解铝企业冬储备货需求释放对铝用炭素市场仍显积极带动,企业执行订单合同产销,原料采购情绪尚可。需求端整体开工表现尚可,对石油焦出货利好支撑稳定。

供需双向影响,11月份石油焦价格预计维持稳中小涨趋势。主流市场下游采购情绪积极,推涨价格再度走高20-100元/吨;地炼市场积极签单走量,成交价格随行波动10-150元/吨。

(来源链接:https://www.oilchem.net/25-1105-16-945f11987b0b1ac1.html)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

预焙阳极理论利润空间提升,需求支撑石油焦出货良好

编辑:2025-11-06 15:26:05

导语:四季度开始国内石油焦价格持续拉涨,成本面上行支撑预焙阳极价格随行走高。终端需求支撑稳定,预焙阳极市场开工积极,新投产装置产能释放石油焦消费量增加,对石油焦市场价格上行有利好拉动。

1. 成本上行支撑,预焙阳极价格走高

图1 预焙阳极成本利润趋势图(元/吨) 数据来源:隆众资讯

预焙阳极主要原料石油焦和煤沥青合计占成本75%左右,其中原料端来看石油焦用量占80%以上。四季度以来需求端市场支撑稳定,新材料领域积极采购拉动,石油焦价格呈现持续拉涨走势,月度价格环比涨幅6.5%左右。煤沥青市场交投稍显乏力,供需双弱之下煤沥青价格震荡走跌,跌幅3.6%。

成本面支撑增强以及需求持续向好拉动,预焙阳极价格下半年整体走势为跌后反弹。11月份主流市场采购基准价5124元/吨,环比推涨4.53%,同比涨幅达到39.62%。预焙阳极理论利润增至175元/吨,生产企业盈利状况较前期低点有所改善。

2. 新增产能释放,需求端拉动石油焦消费量增加

图2 2024-2025年月度预焙阳极产量及装置开工率走势图(万吨/年) 数据来源:隆众资讯

2025年前三季度来看预焙阳极市场开工率高点出现在7月份,丰水期电解铝企业需求增量,预焙阳极市场积极执行订单合同,月度开工率达到77.51%。单月产量基本维持在190-200万吨之间,随新投产能不断释放,预焙阳极企业开工率稍有下滑,但整体产量不断增加。

进入四季度,各地新投及技改项目投产进度加快,预焙阳极供应端仍呈现扩张态势,产量继续保持增长。采暖季临近部分地区陆续发布重污染天气橙色预警,河南多个地市受此影响企业开工负荷有下滑预期,华北、西南等地新投产项目稳定开工在产,预计11月份国内预焙阳极总产量达到197万吨左右,企业开工率将调整至76%左右。

前三季度来看预焙阳极领域石油焦消费量同比增加0.3%,中石化炼厂中硫资源供应增加,新增牌号预焙阳极用焦定向流入市场生产使用,铝用炭素产业链交投氛围活跃,带动石油焦市场价格走高。

11月石油焦价格方向及因素分析表

石油焦市场受自然日减少及个别炼厂减产操作影响,11月份国产供应预计小幅减少。进口焦到港降量,港口现货疏港表现稳定,进口焦库存持续下滑。

负极领域刚需采购支撑稳定,头部企业原辅料签单热情高涨,带动部分炼厂出货速度加快。预焙阳极领域受环保限产影响产量有小幅下行预期,终端电解铝企业冬储备货需求释放对铝用炭素市场仍显积极带动,企业执行订单合同产销,原料采购情绪尚可。需求端整体开工表现尚可,对石油焦出货利好支撑稳定。

供需双向影响,11月份石油焦价格预计维持稳中小涨趋势。主流市场下游采购情绪积极,推涨价格再度走高20-100元/吨;地炼市场积极签单走量,成交价格随行波动10-150元/吨。

(来源链接:https://www.oilchem.net/25-1105-16-945f11987b0b1ac1.html)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1