隆众资讯:价格已跌至近三年低位 沥青未来何去何从?

编辑:2025-11-27 15:33:03

导语:2025年即将进入尾声,沥青淡旺季分明,尤其是北方地区终端项目陆续停工,业者多观望冬储政策出台,当前按需采购低价资源居多,未来供需矛盾将逐渐明显,随着沥青价格跌至近三年低位,未来市场何去何从,结合利润及产量情况简单分析。

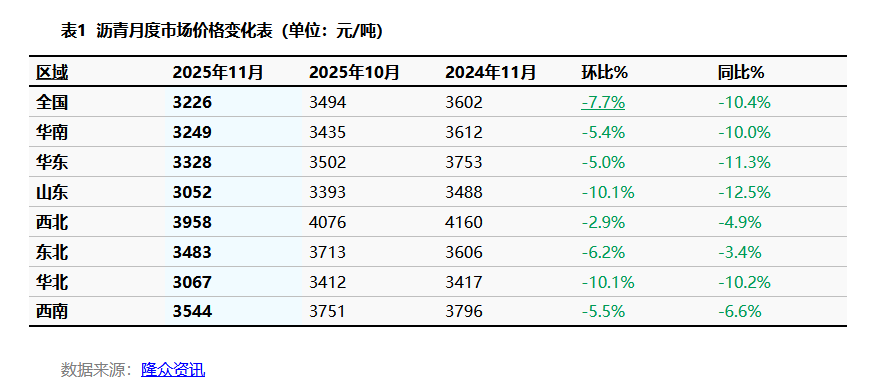

11月国内7个地区沥青价格均为下跌走势,价格跌幅在2.9%-10.1%。其中山东华北沥青价格跌幅*高达10.1%,主要是上旬炼厂供应集中增加,导致炼厂合同抛售积极性增加,资源竞争激烈情况下,多数品牌价格阴跌明显,低价一度跌至2950元/吨以内;进入中旬后,部分炼厂间歇减产及转产,市场供应资源有所减少,供需关系好转,市场出现小幅反弹;但进入月底,随着产量回归,市场价格再次走弱,月内市场下行为主。

11月份国内沥青市场现货均价3226元/吨,环比跌7.7%。北方冬季多数项目收尾阶段,业者采购积极性欠佳,叠加部分炼厂复产沥青,集中释放远期合同,加重市场走跌趋势;南方地区下游需求表现不温不火,资源供应充足情况下,部分主流品牌竞争明显,市场低价频出。

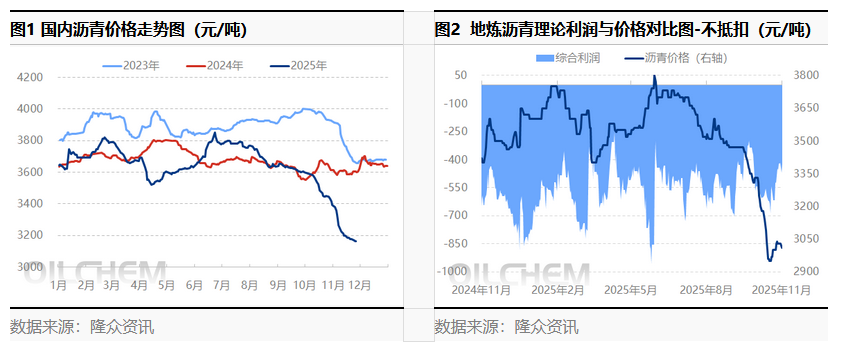

沥青理论利润月度均值为-549元/吨,环比跌121元/吨。山东地炼沥青本月度均价3031元/吨,环比跌362元/吨,跌幅10.7%。原料方面,本期原料成本月度均价4119元/吨,环比跌82元/吨,跌幅2.0%。本月原料成本及沥青价格均为下行趋势,但沥青跌幅更为明显,导致加工利润有收窄。国际原油弱势盘整,利润收窄后,炼厂生产积极性下滑,部分炼厂降产及转产渣油,预计未来沥青走跌幅度较小,12月利润情况将有所好转。

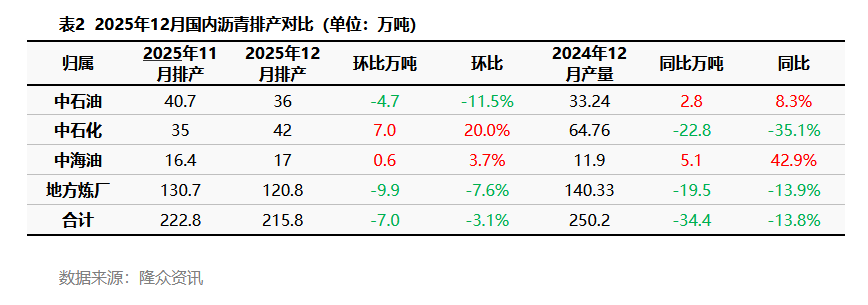

供应端来看,12月份国内沥青供应215.8万吨,环比下降7万吨,其中地方炼厂计划排产120.8万吨,环比下降9.9万吨,中石化排产42万吨,环比增加7万吨,北方部分炼厂有释放12月底以及冬储合同的计划,但是具体价格仍待商定,各品牌资源竞争依旧明显,南方个别主力炼厂排产有所增加,供应压力将有所加大。

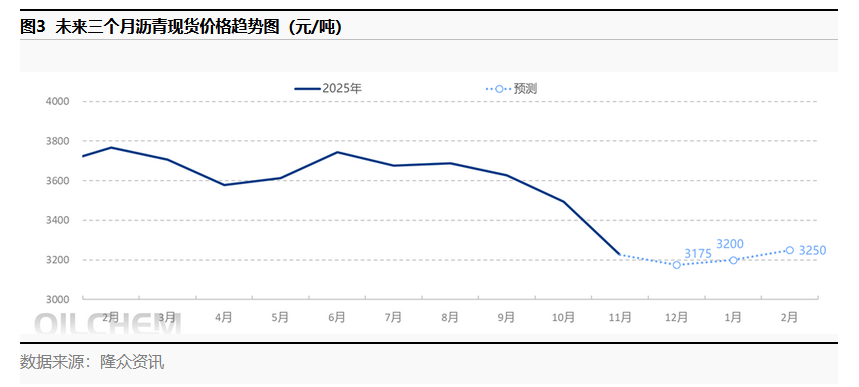

未来三个月预计国内沥青价格先跌后涨,未来国内沥青产量有下降预期,市场呈现供需双弱状态。预计12月份北方部分炼厂释放冬储资源,价格跌至谷底,1月份沥青价格出现反弹,但2月份春节前后,沥青下游项目基本处于停滞状态,市场业者多休假离市,价格涨幅预计有限。

(来源链接:https://www.oilchem.net/25-1126-15-c1e14ff77833b9f0.html)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

隆众资讯:价格已跌至近三年低位 沥青未来何去何从?

编辑:2025-11-27 15:33:03

导语:2025年即将进入尾声,沥青淡旺季分明,尤其是北方地区终端项目陆续停工,业者多观望冬储政策出台,当前按需采购低价资源居多,未来供需矛盾将逐渐明显,随着沥青价格跌至近三年低位,未来市场何去何从,结合利润及产量情况简单分析。

11月国内7个地区沥青价格均为下跌走势,价格跌幅在2.9%-10.1%。其中山东华北沥青价格跌幅*高达10.1%,主要是上旬炼厂供应集中增加,导致炼厂合同抛售积极性增加,资源竞争激烈情况下,多数品牌价格阴跌明显,低价一度跌至2950元/吨以内;进入中旬后,部分炼厂间歇减产及转产,市场供应资源有所减少,供需关系好转,市场出现小幅反弹;但进入月底,随着产量回归,市场价格再次走弱,月内市场下行为主。

11月份国内沥青市场现货均价3226元/吨,环比跌7.7%。北方冬季多数项目收尾阶段,业者采购积极性欠佳,叠加部分炼厂复产沥青,集中释放远期合同,加重市场走跌趋势;南方地区下游需求表现不温不火,资源供应充足情况下,部分主流品牌竞争明显,市场低价频出。

沥青理论利润月度均值为-549元/吨,环比跌121元/吨。山东地炼沥青本月度均价3031元/吨,环比跌362元/吨,跌幅10.7%。原料方面,本期原料成本月度均价4119元/吨,环比跌82元/吨,跌幅2.0%。本月原料成本及沥青价格均为下行趋势,但沥青跌幅更为明显,导致加工利润有收窄。国际原油弱势盘整,利润收窄后,炼厂生产积极性下滑,部分炼厂降产及转产渣油,预计未来沥青走跌幅度较小,12月利润情况将有所好转。

供应端来看,12月份国内沥青供应215.8万吨,环比下降7万吨,其中地方炼厂计划排产120.8万吨,环比下降9.9万吨,中石化排产42万吨,环比增加7万吨,北方部分炼厂有释放12月底以及冬储合同的计划,但是具体价格仍待商定,各品牌资源竞争依旧明显,南方个别主力炼厂排产有所增加,供应压力将有所加大。

未来三个月预计国内沥青价格先跌后涨,未来国内沥青产量有下降预期,市场呈现供需双弱状态。预计12月份北方部分炼厂释放冬储资源,价格跌至谷底,1月份沥青价格出现反弹,但2月份春节前后,沥青下游项目基本处于停滞状态,市场业者多休假离市,价格涨幅预计有限。

(来源链接:https://www.oilchem.net/25-1126-15-c1e14ff77833b9f0.html)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1