中国炼钢业的脖子,正被一根“铅笔芯”死死掐住 组图

编辑:2025-11-30 11:40:12

导读:石墨电极这根工业"铅笔芯",正成为钢铁行业"油腻大叔"变身"环保型男"的关键道具。政策指挥棒下,电炉炼钢风口已至,但这场供给侧改革的修罗场里,只有技术过硬、规模够大的玩家才能活到*后。

你可能觉得炼钢这事儿,离你十万八千里,脑子里浮现的还是滚滚浓烟、钢花四溅的硬核工业朋克场面。这印象没错,但也不全对。因为这个堪称工业文明基石的行业,正被一只看不见的手掐着脖子,逼着它玩儿一局“要么瘦,要么死”的生存游戏。

而这场游戏的命门,藏在一个你绝对想不到的东西上——一根巨大的、昂贵的、堪称工业界“铅笔芯”的玩意儿,学名叫石墨电极。

这根“铅笔芯”背后藏着的,不是什么高科技神话,而是一场*裸的利益洗牌和商业模式的*革命。

想看懂这局牌,得先从炼钢的两种“武功流派”说起。

主流的,叫“长流程”,学名是高炉-转炉炼钢。你可以把它想象成一个传统中餐后厨,流程巨长。先得挖铁矿石,跟焦炭这些辅料一起扔进高炉里,像炖一锅百年老汤一样,咕嘟咕嘟炼出铁水,然后再把铁水倒进转炉里吹氧,去掉杂质,*后才变成钢。

这套路突出一个“家大业大”,优点是产量高、成本相对可控,缺点也明显:污染大、能耗高,整个流程屁股后面都跟着一串长长的碳排放账单。在全球喊着要给地球降温的大背景下,这就是那个天天被环保邻居投诉的油腻大叔。

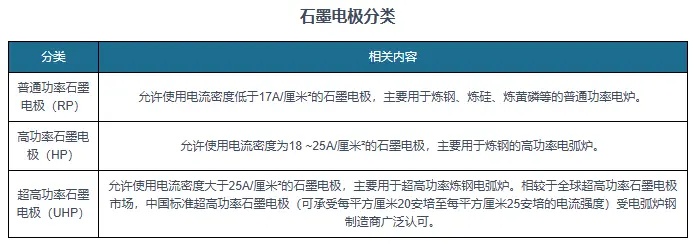

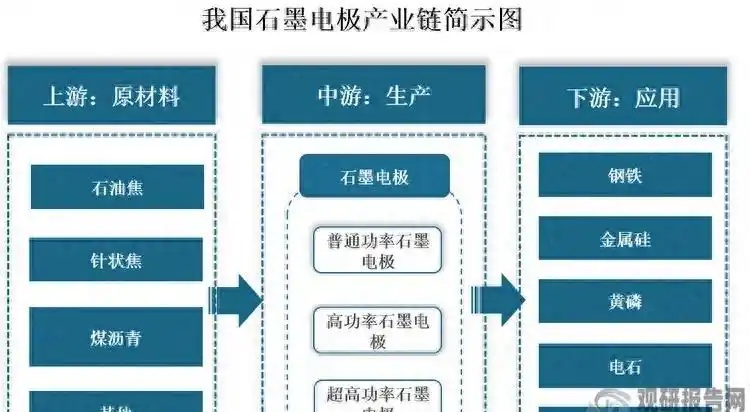

而另一派,叫“短流程”,学名是电弧炉炼钢。这个就时髦多了,像个搞分子料理的西餐大厨。它不玩从矿石开始那套复杂前戏,直接拿废钢当主料,扔进一个叫电弧炉的大家伙里。然后,今天的主角——石墨电极,就登场了。

这根巨型“铅笔芯”被通上电,在炉子里瞬间放出几千度的高温电弧,像一道人工闪电,直接把一堆废铜烂铁融化成钢水。整个过程,干净、利落、*。

它的逻辑就像拳击比赛,比的不是谁拳头硬,是谁更会抓节奏。短流程跳过了*脏*累的环节,直接从“变废为宝”开始,碳排放量能比长流程低一大截。这在“双碳”目标这把达摩克利斯之剑下,简直就是优等生的标准答案。

所以,你看懂了吗?政策的指挥棒一挥,整个钢铁行业的底层逻辑就变了。以前大家比的是谁的炉子大、谁的矿多,现在比的是谁能更快地从“油腻大叔”转型成“环保型男”。

而这个转型的关键道具,就是石墨电极。

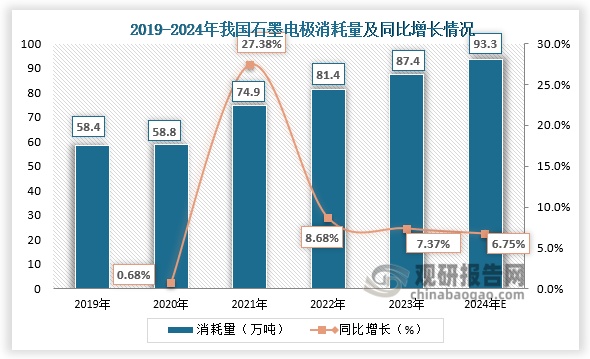

(2024年我国石墨电极总需求为92万吨,其中钢用需求为41.5万吨,占比45.1%;非钢需求21.5万吨,占比23.4%;出口约为29万吨,占比31.5%。数据来源:ICC、观研天下整理)

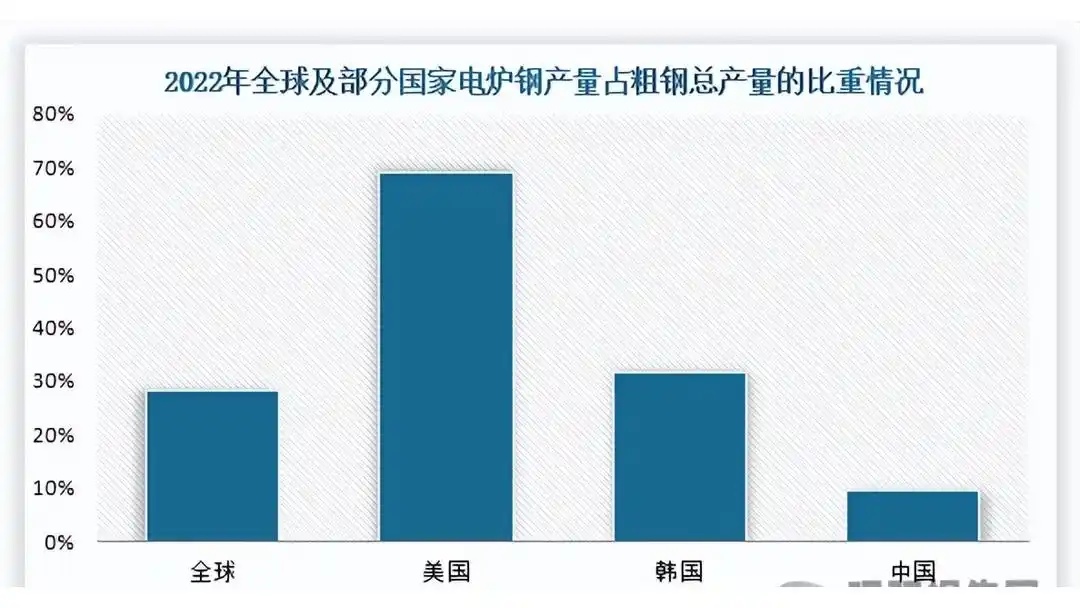

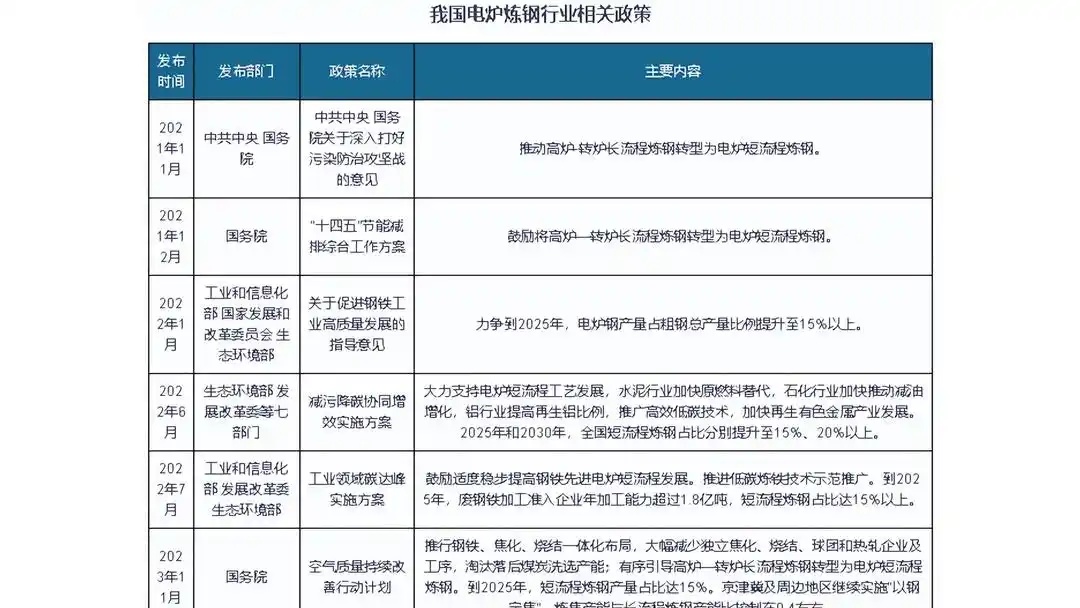

国家的目标很明确,《关于促进钢铁工业高质量发展的指导意见》直接把KPI拍脸上了:到2025年,电炉钢产量要占到15%以上。

这是什么概念?2022年,这个数字才9.7%,而美国是69%,全球平均是28.2%。这里面的差距,就是留给石墨电极的市场空间,是白花花的银子和嗷嗷待哺的订单。

逻辑很清晰:政策要环保 -> 钢铁业必须转型 -> 电炉炼钢是未来 -> 电炉的核心耗材是石墨电极。

这条利益链条,简单粗暴得就像一句废话。

但是,这么好的生意,是不是谁都能做?是不是现在冲进去就能捡钱?

你想多了。

任何一个被政策催熟的风口,都不会是温柔的蓝海,而是血肉模糊的修罗场。石墨电极这个行业,尤其如此。

首先,这玩意儿的成本,爹妈不由己。它的上游是石油焦、针状焦这些原材料,占了总成本的65%以上。上游打个喷嚏,下游就得进ICU。原材料价格一波动,石墨电极厂的利润表就跟大众情绪的心电图一样,大部分时间在划水,偶尔来一次ICU级别的抢救。这种被上游拿捏死的感觉,让很多老板夜里都睡不踏实。

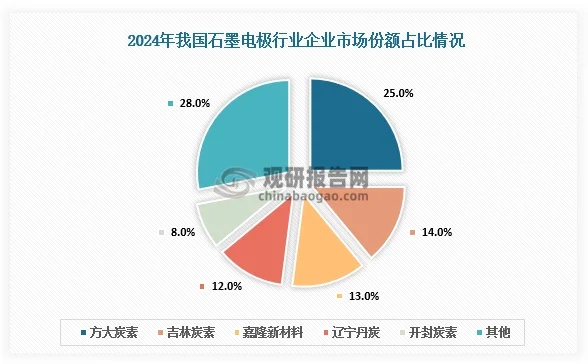

(我国石墨电极行业额头部企业集中度较高,前三企业市场份额合计占比为52%,前五企业市场份额合计占比为72%。数据来源:ICC、观研天下整理)

其次,这个行业本身就是个高能耗、高污染的主。生产一根合格的石墨电极,工序复杂得堪比手搓芯片,周期还特别长。什么煅烧、焙烧、石墨化,每一步都是在跟高温和污染作斗争。环保的压力,不仅压在下游的钢厂身上,也同样压在石墨电极厂自己身上。

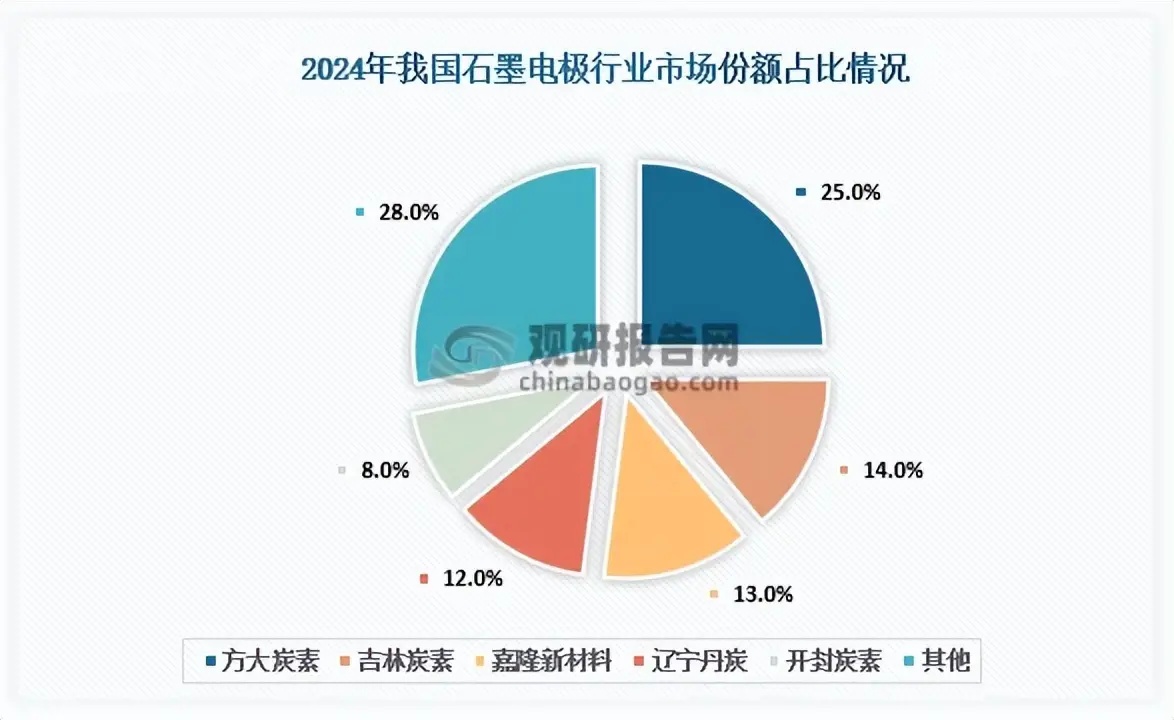

(我国石墨电极行业中方大炭素市场份额达25%,排名第一;其次是吉林炭素新材料,占比14%;嘉隆新材料占比13%。数据来源:ICC、观研天下整理)

这就导致了一个非常魔幻的现实:一个为了环保而生的产品,其生产过程本身却不那么环保。

这就给了监管一个绝佳的动刀理由。

于是,你看到了这个行业*真实的一面:极其分散,菜鸡互啄。

数据显示,2022年,行业前四大企业的产能加起来,才占了市场的21.45%。龙头老大方大炭素,也就占了6.6%的份额。这叫什么?这叫战国时代,遍地都是小诸侯,谁也别说自己是秦始皇。

这种格局下,大量的中小企业,工艺落后、环保不达标,纯粹是靠着前些年政策宽松,搞点瞎积薄发,混一口饭吃。

但现在,时代变了。

环保标准越来越严,行业准入门槛越来越高。这意味着什么?

意味着一场由监管发起的强制性大逃杀,已经开始了。

游戏规则很简单:要么你花大钱升级设备、搞定环保,要么就关门大吉,把市场份额乖乖让给那些有钱有技术的大玩家。

短句三连来了。

环保是刀。政策是风。资本是油。

这对小厂子意味着什么?

意味着他们的厂房地契,马上就要变成历史博物馆的展品了。

所以,你看,这个行业未来的剧本已经写好了。一方面,下游需求因为“双碳”而爆炸式增长,市场蛋糕在变大;另一方面,上游的成本压力和自身的环保压力,正在疯狂挤压利润空间,同时监管的铁拳正在无情地淘汰落后产能。

这是一场典型的“供给侧改革”故事,只不过主角从煤炭、钢铁,换成了这根黑黢黢的“铅笔芯”。

未来的市场格局,必然是集中度大幅提升。那些技术过硬、规模够大、环保达标的头部企业,会像开了无双一样,一边享受着市场扩容的红利,一边吞噬着被淘汰的小厂留下的尸体。

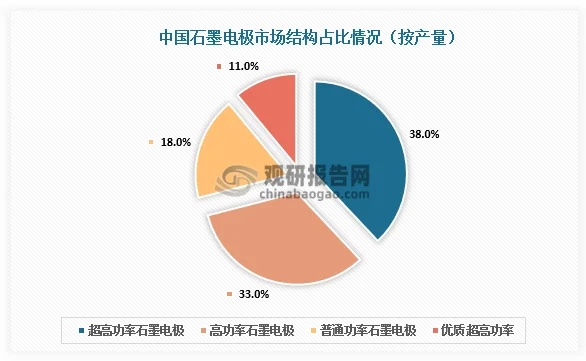

而在这个过程中,产品的迭代也在加速。普通的石墨电极已经不够看了,现在市场追捧的是“超高功率石墨电极”。这玩意儿性能更猛,能耗更低,是电炉里的“法拉利”,也是头部企业用来构筑技术壁垒的护城河。2024年,超高功率产品的占比已经快到60%了,而且还在涨。

这就是商业的残酷真相。它从来不是什么田园牧歌,而是一场永不停歇的拳击赛。政策吹响了新一回合的铃声,所有选手都被迫上场。有的人会被一拳KO,有的人能靠着更强的抗击打能力和更重的拳头活到*后,甚至打得更爽。

对于石墨电极行业来说,它不是站在风口,而是站在火山口。跳进去,大概率不是起飞,而是变成一个熟人。但对于那些真正做好了准备的玩家来说,这就是他们实现快种快收,一统江湖的*佳时机。

把复杂问题扒光了看,就是这么个事儿:一场由国家意志驱动的产业升级,正在通过市场化的残酷手段,重塑一个传统行业的生态。这里没有温情脉脉,只有资本的 холод和逻辑的坚硬。

而我们,作为旁观者,只需要记住,每一次产业变革的浪涛之下,既有被拍碎的舢板,也有乘势而起的巨轮。作者 杨宗伟

(来源链接:https://baijiahao.baidu.com/s?id=1845094389682680602&wfr=spider&for=pc)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

中国炼钢业的脖子,正被一根“铅笔芯”死死掐住 组图

编辑:2025-11-30 11:40:12

导读:石墨电极这根工业"铅笔芯",正成为钢铁行业"油腻大叔"变身"环保型男"的关键道具。政策指挥棒下,电炉炼钢风口已至,但这场供给侧改革的修罗场里,只有技术过硬、规模够大的玩家才能活到*后。

你可能觉得炼钢这事儿,离你十万八千里,脑子里浮现的还是滚滚浓烟、钢花四溅的硬核工业朋克场面。这印象没错,但也不全对。因为这个堪称工业文明基石的行业,正被一只看不见的手掐着脖子,逼着它玩儿一局“要么瘦,要么死”的生存游戏。

而这场游戏的命门,藏在一个你绝对想不到的东西上——一根巨大的、昂贵的、堪称工业界“铅笔芯”的玩意儿,学名叫石墨电极。

这根“铅笔芯”背后藏着的,不是什么高科技神话,而是一场*裸的利益洗牌和商业模式的*革命。

想看懂这局牌,得先从炼钢的两种“武功流派”说起。

主流的,叫“长流程”,学名是高炉-转炉炼钢。你可以把它想象成一个传统中餐后厨,流程巨长。先得挖铁矿石,跟焦炭这些辅料一起扔进高炉里,像炖一锅百年老汤一样,咕嘟咕嘟炼出铁水,然后再把铁水倒进转炉里吹氧,去掉杂质,*后才变成钢。

这套路突出一个“家大业大”,优点是产量高、成本相对可控,缺点也明显:污染大、能耗高,整个流程屁股后面都跟着一串长长的碳排放账单。在全球喊着要给地球降温的大背景下,这就是那个天天被环保邻居投诉的油腻大叔。

而另一派,叫“短流程”,学名是电弧炉炼钢。这个就时髦多了,像个搞分子料理的西餐大厨。它不玩从矿石开始那套复杂前戏,直接拿废钢当主料,扔进一个叫电弧炉的大家伙里。然后,今天的主角——石墨电极,就登场了。

这根巨型“铅笔芯”被通上电,在炉子里瞬间放出几千度的高温电弧,像一道人工闪电,直接把一堆废铜烂铁融化成钢水。整个过程,干净、利落、*。

它的逻辑就像拳击比赛,比的不是谁拳头硬,是谁更会抓节奏。短流程跳过了*脏*累的环节,直接从“变废为宝”开始,碳排放量能比长流程低一大截。这在“双碳”目标这把达摩克利斯之剑下,简直就是优等生的标准答案。

所以,你看懂了吗?政策的指挥棒一挥,整个钢铁行业的底层逻辑就变了。以前大家比的是谁的炉子大、谁的矿多,现在比的是谁能更快地从“油腻大叔”转型成“环保型男”。

而这个转型的关键道具,就是石墨电极。

(2024年我国石墨电极总需求为92万吨,其中钢用需求为41.5万吨,占比45.1%;非钢需求21.5万吨,占比23.4%;出口约为29万吨,占比31.5%。数据来源:ICC、观研天下整理)

国家的目标很明确,《关于促进钢铁工业高质量发展的指导意见》直接把KPI拍脸上了:到2025年,电炉钢产量要占到15%以上。

这是什么概念?2022年,这个数字才9.7%,而美国是69%,全球平均是28.2%。这里面的差距,就是留给石墨电极的市场空间,是白花花的银子和嗷嗷待哺的订单。

逻辑很清晰:政策要环保 -> 钢铁业必须转型 -> 电炉炼钢是未来 -> 电炉的核心耗材是石墨电极。

这条利益链条,简单粗暴得就像一句废话。

但是,这么好的生意,是不是谁都能做?是不是现在冲进去就能捡钱?

你想多了。

任何一个被政策催熟的风口,都不会是温柔的蓝海,而是血肉模糊的修罗场。石墨电极这个行业,尤其如此。

首先,这玩意儿的成本,爹妈不由己。它的上游是石油焦、针状焦这些原材料,占了总成本的65%以上。上游打个喷嚏,下游就得进ICU。原材料价格一波动,石墨电极厂的利润表就跟大众情绪的心电图一样,大部分时间在划水,偶尔来一次ICU级别的抢救。这种被上游拿捏死的感觉,让很多老板夜里都睡不踏实。

(我国石墨电极行业额头部企业集中度较高,前三企业市场份额合计占比为52%,前五企业市场份额合计占比为72%。数据来源:ICC、观研天下整理)

其次,这个行业本身就是个高能耗、高污染的主。生产一根合格的石墨电极,工序复杂得堪比手搓芯片,周期还特别长。什么煅烧、焙烧、石墨化,每一步都是在跟高温和污染作斗争。环保的压力,不仅压在下游的钢厂身上,也同样压在石墨电极厂自己身上。

(我国石墨电极行业中方大炭素市场份额达25%,排名第一;其次是吉林炭素新材料,占比14%;嘉隆新材料占比13%。数据来源:ICC、观研天下整理)

这就导致了一个非常魔幻的现实:一个为了环保而生的产品,其生产过程本身却不那么环保。

这就给了监管一个绝佳的动刀理由。

于是,你看到了这个行业*真实的一面:极其分散,菜鸡互啄。

数据显示,2022年,行业前四大企业的产能加起来,才占了市场的21.45%。龙头老大方大炭素,也就占了6.6%的份额。这叫什么?这叫战国时代,遍地都是小诸侯,谁也别说自己是秦始皇。

这种格局下,大量的中小企业,工艺落后、环保不达标,纯粹是靠着前些年政策宽松,搞点瞎积薄发,混一口饭吃。

但现在,时代变了。

环保标准越来越严,行业准入门槛越来越高。这意味着什么?

意味着一场由监管发起的强制性大逃杀,已经开始了。

游戏规则很简单:要么你花大钱升级设备、搞定环保,要么就关门大吉,把市场份额乖乖让给那些有钱有技术的大玩家。

短句三连来了。

环保是刀。政策是风。资本是油。

这对小厂子意味着什么?

意味着他们的厂房地契,马上就要变成历史博物馆的展品了。

所以,你看,这个行业未来的剧本已经写好了。一方面,下游需求因为“双碳”而爆炸式增长,市场蛋糕在变大;另一方面,上游的成本压力和自身的环保压力,正在疯狂挤压利润空间,同时监管的铁拳正在无情地淘汰落后产能。

这是一场典型的“供给侧改革”故事,只不过主角从煤炭、钢铁,换成了这根黑黢黢的“铅笔芯”。

未来的市场格局,必然是集中度大幅提升。那些技术过硬、规模够大、环保达标的头部企业,会像开了无双一样,一边享受着市场扩容的红利,一边吞噬着被淘汰的小厂留下的尸体。

而在这个过程中,产品的迭代也在加速。普通的石墨电极已经不够看了,现在市场追捧的是“超高功率石墨电极”。这玩意儿性能更猛,能耗更低,是电炉里的“法拉利”,也是头部企业用来构筑技术壁垒的护城河。2024年,超高功率产品的占比已经快到60%了,而且还在涨。

这就是商业的残酷真相。它从来不是什么田园牧歌,而是一场永不停歇的拳击赛。政策吹响了新一回合的铃声,所有选手都被迫上场。有的人会被一拳KO,有的人能靠着更强的抗击打能力和更重的拳头活到*后,甚至打得更爽。

对于石墨电极行业来说,它不是站在风口,而是站在火山口。跳进去,大概率不是起飞,而是变成一个熟人。但对于那些真正做好了准备的玩家来说,这就是他们实现快种快收,一统江湖的*佳时机。

把复杂问题扒光了看,就是这么个事儿:一场由国家意志驱动的产业升级,正在通过市场化的残酷手段,重塑一个传统行业的生态。这里没有温情脉脉,只有资本的 холод和逻辑的坚硬。

而我们,作为旁观者,只需要记住,每一次产业变革的浪涛之下,既有被拍碎的舢板,也有乘势而起的巨轮。作者 杨宗伟

(来源链接:https://baijiahao.baidu.com/s?id=1845094389682680602&wfr=spider&for=pc)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1