招商证券:滨海能源公司石墨化与负极业务有经营潜力

编辑:2025-12-10 16:57:14

摘要

公司简介。2021年10月旭阳控股收购上市公司控股权,到2024年底,已完全剥离其传统印刷业务,转而聚焦锂电池负极材料。公司4万吨后端及1.8万吨石墨化产线已投产,并稳步推进20万吨一体化产能,2026年有望形成14万吨负极一体化产能。

潜在竞争优势明显。较传统负极产线,公司未来理论上有望获得近1000元/吨成本优势:(1)推广集团沥青焦路线有望形成原材料优势:公司与旭阳集团属同一实控人旗下公司,集团拥有强大的焦类供应能力。公司在推动基于沥青基的负极原材料产业,已开始给多家客户送样,未来有望带来数百元以上成本优势。(2)绿电自供降本:电费占负极成本高,特别在石墨化等环节;公司在投建20万吨负极材料一体化+58万千瓦的源网荷储绿电项目,绿电自供有望降本400-600元/吨,未来也许还有碳溢价。(3)石墨化环节积累:公司收购的内蒙古翔福新能源在石墨化/负极上有一定基础,集团整合的内蒙古恒胜新能源长期专注于前道与石墨化(全部给上市公司委外加工)。

负极盈利有修复,石墨化或有弹性。伴随锂电需求的持续增长,上游锂电材料供需态势不断修复,负极产能利用率持续回升,后续价格与盈利有望有所修复。同时,负极上游的石墨化建设明显滞后(重资产、耗电大、审批难),石墨化环节盈利已开始上行,10月以来,石墨化三方价格已上涨近200元/吨,预计明年石墨化行业的盈利水平很可能显著提升。

风险提示:负极规划产能无法落地风险,受行业等影响负极持续亏损风险,原材料价格波动风险,行业政策波动风险

一、公司基本情况介绍

天津滨海能源发展股份有限公司(简称“滨海能源”)成立于1992年10月。公司原名为“天津灯塔涂料股份有限公司”,是由原天津油漆厂作为发起人改组设立的股份有限公司。1997年2月18日,公司在深圳证券交易所挂牌上市。2004年1月16日,公司名称正式变更为“天津滨海能源发展股份有限公司”。2021年10月,旭阳控股收购上市公司控股权。

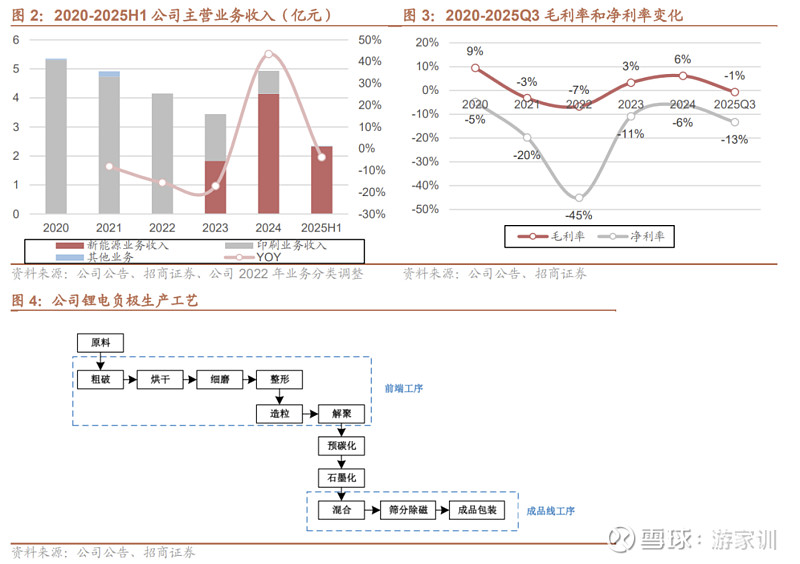

滨海能源上市初期主营涂料及颜料产销,2014年经重大资产重组转型为电力、蒸汽、热水生产销售,2018年置出热电资产转攻包装及出版物印刷业务,2023年起逐步置出印刷业务并切入新能源赛道,至2024年已完全剥离印刷业务,*聚焦于锂电池负极材料的研发、生产和销售。

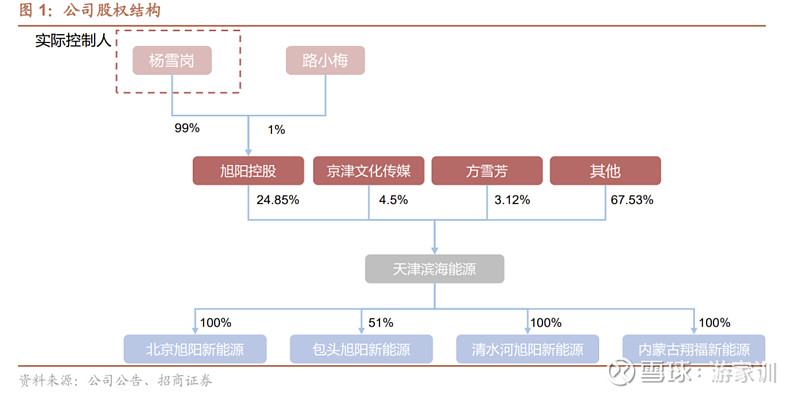

股权结构稳固,实控人实力雄厚。公司控股股东为旭阳控股有限公司(持股24.85%),实际控制人为杨雪岗。同一实控人下的旭阳集团是全球*大的独立焦炭生产商及化工领军企业,为公司提供了强大的产业背景和资金支持。

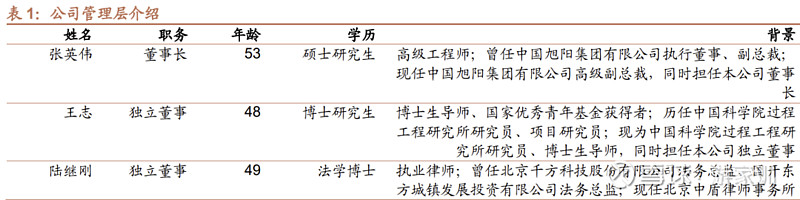

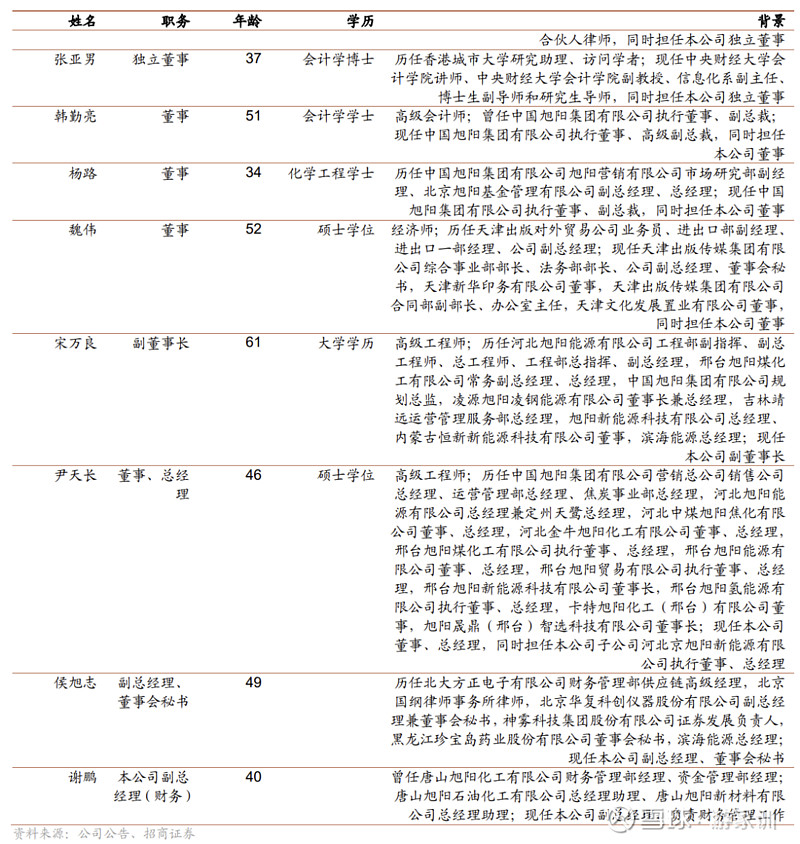

1、管理层分析

公司管理团队在化工及新能源材料领域拥有深厚的技术背景和丰富的行业经验。

2、业绩分析

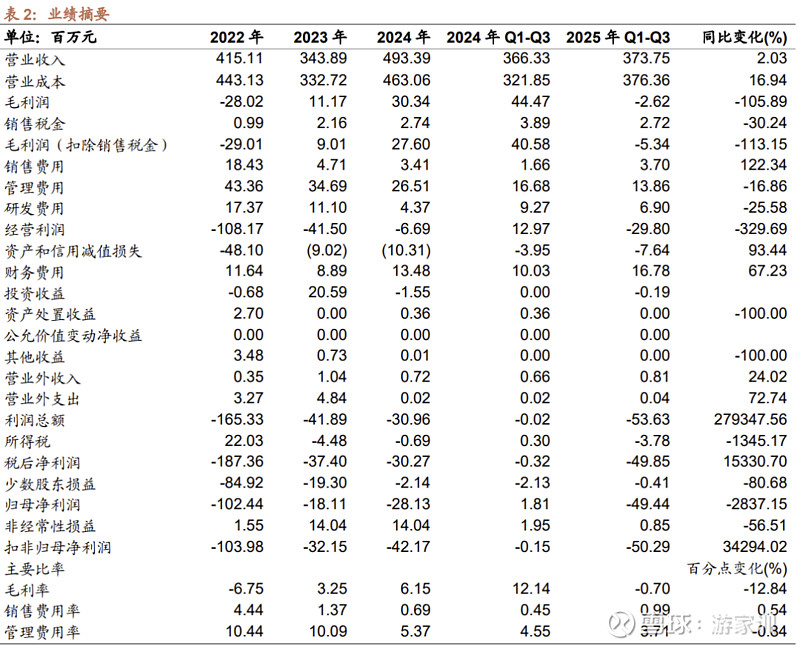

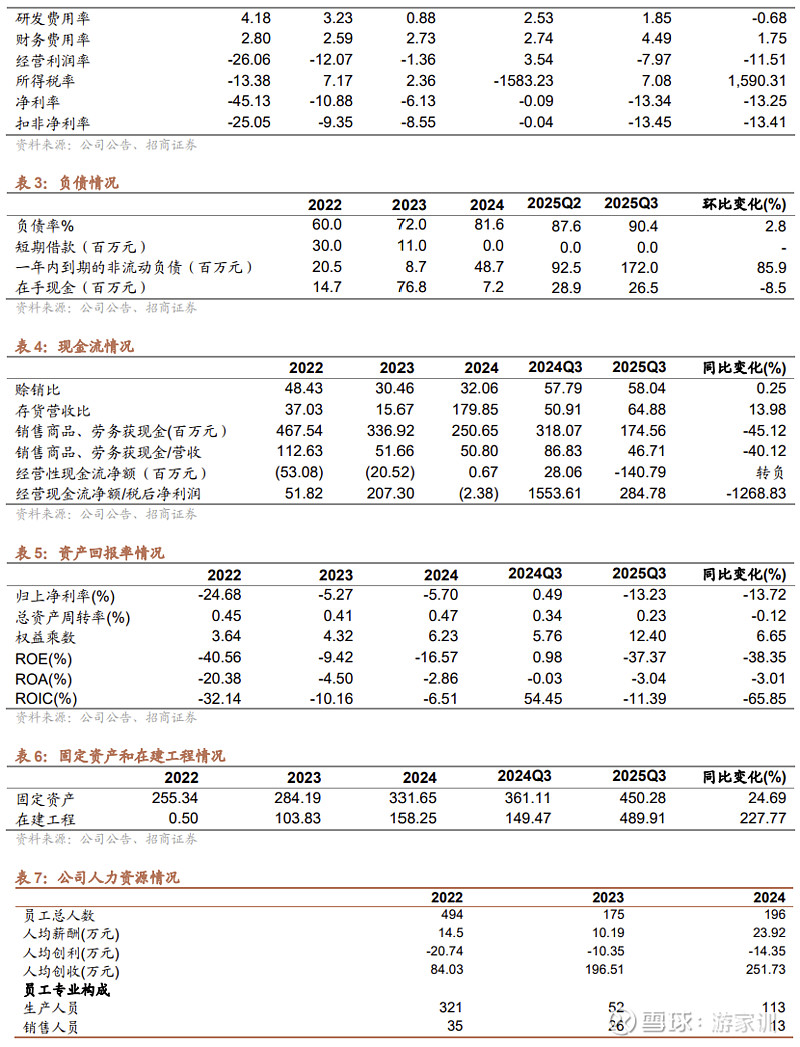

2024年公司实现营业收入4.93亿元,同比增长43.47%;其中负极材料业务收入4.14亿元,同比增长126.63%,占营收比重提升至83.94%。随着新产能释放,营收结构已发生根本性逆转。

2025年前三季度,公司营收保持小幅增长,但受上游原料价格上涨冲击,成本大幅攀升,导致净利润出现显著亏损,现金流压力增大:

2025年Q1~Q3实现营收3.74亿元,同比增长2.03%;归母净利润-0.49亿元,同比下降2,837.15%,主要系原辅料价格上涨导致成本上升所致。

2025年Q3单季度营收1.39亿元,同比增长14.00%。

盈利能力短期承压。2024年全年综合毛利率为6.15%,其中新能源业务毛利率为5.87%。2025年前三季度受原辅料价格上涨及成本上升影响,净利润出现亏损。

持续进行研发投入。2024年全年研发投入0.04亿元,占营收0.88%。2025年前三季度研发费用为689.78万元,较上年同期的926.87万元有所减少,系研发新产品实现销售,研发费用结转至营业成本。

流动性短期承压,背靠大股东支持。公司目前处于快速扩张期,2025年Q3资产负债率90.45%,流动比率0.48,经营性现金流-1.41亿元,流动性短期承压。2025年6月,公司大股东旭阳控股同意将于2025年7月、8月到期的原6亿元借款额度延期,同时新增3亿元借款额度,为公司正常经营提供了保障。

二、协同效应明显,打造极致成本

1、剥离旧业务,聚焦锂电负极材料

公司主营锂电池负极材料的研发、生产和销售,核心经营实体为内蒙古翔福新能源。基于“绿电+焦化”的双重加持,公司具备显著的成本护城河。2024年,公司出售控股子公司新华印务全部股权,实现了印刷业务的剥离,进一步聚焦负极材料主业。此外公司还积极布局硅碳负极等新材料业务。

2024年公司实现负极材料自产及代工业务产量合计3.80万吨,销量3.68万吨。分别同比增长161.64%、157.98%。

2、推动集团沥青料路线,有望形成原材料成本优势

大股东旭阳集团拥有丰富的焦类供应能力,是全球第二大高温煤焦油加工商。不同于传统石油焦/针状焦原料,公司正在推进以集团自产沥青焦为原料的人造石墨产品,成本或有优势。目前已完成长循环、快充、高能量密度和通用型人造石墨产品序列,其中超长循环人造石墨产品已送样多家头部电池企业测试,系列产品在电池厂取得批量订单。

基于大股东的化工供应链,未来有望实现原材料成本降低数百元/吨,同时保障供应链安全。

此外,公司沥青基多孔碳前驱体也已开发了多款硅碳负极产品,已完成中试并开展客户送样。

硬碳负极方面,公司已完成生物质硬碳的小试工艺开发,并结合旭阳集团优势开展煤基和沥青基产品开发,未来可能有成本优势。

3、源网荷储一体化助力制造端降本

公司在内蒙古乌兰察布投建负极材料一体化项目(乌兰察布是全国*大的锂电池负极材料生产地级市之一,具备显著的产业集群效应),并配套源网荷储一体化项目。项目获批58万千瓦新能源指标(风电45万千瓦、光伏13万千瓦)。若实现全额自发自用,预计绿电覆盖比例超过50%。

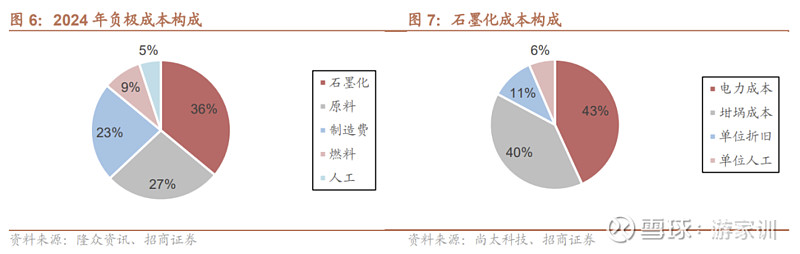

电费占石墨化成本约4~5成,公司绿电自供有望降低制造端成本约400-500元/吨。负极石墨化行业竞争压力较大,各家用电来源不一,绿电自供有望助力公司获得成本优势。

此外,高比例绿电产品在未来出口欧洲市场时将享有显著的碳排放溢价优势。

4、产能快速释放,规模效应初显

产能快速爬坡。公司战略性布局国内三大生产基地并加速海外市场拓展。公司20万吨负极材料一体化项目正在稳步推进。截至2024年底,公司4万吨后端及1.8万吨石墨化产线已投产。25年8月建成5万吨前段碳化产能,年底再建成5万吨前端碳化和8.2万吨石墨化形成一体化产能;同时公司协同关联方恒胜新能源2万吨前端碳化+5万吨石墨化的一体化产能。预计26年达产后,公司将拥有14万吨碳化与石墨化产能及8万吨以上负极产能。规模效应叠加一体化工艺,将大幅摊薄折旧与能耗成本。

5、有望在大客户端获得突破

公司旗下翔福新能源、集团为公司委外加工的恒胜新能源过去代加工模式占比较高,近几年,公司整合力量加大负极业务板块。今年上半年,公司外售负极已达2.34万吨,同比增长35%。

同时,公司也有望借助集团等资源,加快大客户开展。今年11月24日,大股东同一控制下的旭阳集团就与宁德时代签署*战略合作协议,滨海能源作为参与者也参与签约。

三、行业:负极盈利有望修复,石墨化环节盈利有望显著回升

1、储能增速亮眼,拉动负极需求

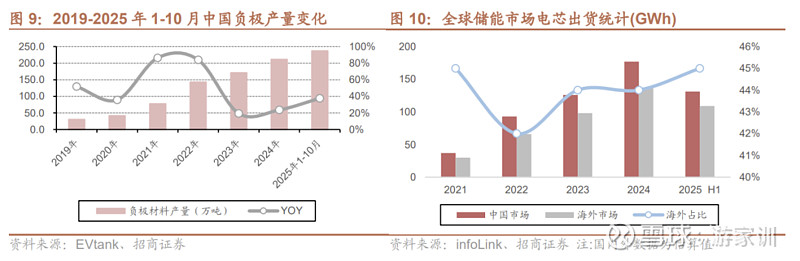

储能或拉动负极需求高增。2024年中国负极出货量达211.5万吨,同比增长24%,占全球总出货量超95%。2025年1-10月,中国负极材料出货238万吨,同比增长38%。储能是电池端核心增长动力,受益于国内政策驱动转收益驱动、海外美国大储及各场景涌现,2025H1,全球储能电芯出货 240GWh(同比+106%),预计26年需求持续旺盛。受益于下游储能的快速增长,预计2026年负极需求有望维持高增速。

2、负极盈利有望修复

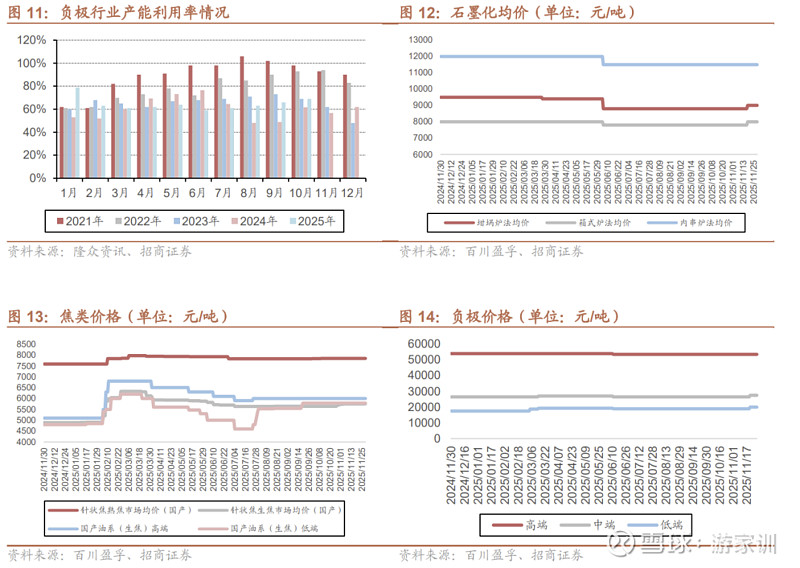

负极环节产能利用率回升。2025年负极材料产能利用率整体较2024年显著回升,下半年以来整体位于60%以上。产业反馈,头部负极厂家产能利用率已位于高位。

负极材料价格回升。随着针状焦/石油焦等原材料价格7月以来再次上涨,负极价格也相应回升,第三方价格显示,11月中旬以来,中低端负极价格已上涨1000元/吨。

头部厂家产能利用率高,已对部分客户提价,年底将迎来大客户价格谈判,负极整体价格中枢有望上移。

3、石墨化环节盈利有望显著恢复

同时石墨化建设严重滞后(重资产、耗电大、审批难),产能弹性较小,未来供需态势有望不断向好。

10月份以来,石墨化代工价格开始普遍提升。三方数据显示,10月份以来,石墨化价格提升200元/吨,由于新建项目有限,预计后续石墨化环节盈利有望显著恢复。

风险提示

1、负极规划产能无法落地风险:公司规划负极规划产能较大,自身资产负债率较高,流动性短期承压,若实际产无法落地,将对盈利造成影响。

2、受行业等影响负极持续亏损风险:负极行业产能总体过剩,价格处于低位,若后续行业盈利无法修复,负极业务存在持续亏损的风险。

3、原材料价格波动风险:公司主要原材料在生产成本中占比较高,原材料价格的大幅波动会对公司生产成本和经营业绩产生重大影响。

4、行业政策波动风险:国家新能源汽车财政补贴政策逐步退坡。新能源产业政策的调整可能影响下游市场销量,进而对公司负极产品的销售及营收产生波动。

作者:游家训

链接:https://xueqiu.com/4545671674/363956396

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

招商证券:滨海能源公司石墨化与负极业务有经营潜力

编辑:2025-12-10 16:57:14

摘要

公司简介。2021年10月旭阳控股收购上市公司控股权,到2024年底,已完全剥离其传统印刷业务,转而聚焦锂电池负极材料。公司4万吨后端及1.8万吨石墨化产线已投产,并稳步推进20万吨一体化产能,2026年有望形成14万吨负极一体化产能。

潜在竞争优势明显。较传统负极产线,公司未来理论上有望获得近1000元/吨成本优势:(1)推广集团沥青焦路线有望形成原材料优势:公司与旭阳集团属同一实控人旗下公司,集团拥有强大的焦类供应能力。公司在推动基于沥青基的负极原材料产业,已开始给多家客户送样,未来有望带来数百元以上成本优势。(2)绿电自供降本:电费占负极成本高,特别在石墨化等环节;公司在投建20万吨负极材料一体化+58万千瓦的源网荷储绿电项目,绿电自供有望降本400-600元/吨,未来也许还有碳溢价。(3)石墨化环节积累:公司收购的内蒙古翔福新能源在石墨化/负极上有一定基础,集团整合的内蒙古恒胜新能源长期专注于前道与石墨化(全部给上市公司委外加工)。

负极盈利有修复,石墨化或有弹性。伴随锂电需求的持续增长,上游锂电材料供需态势不断修复,负极产能利用率持续回升,后续价格与盈利有望有所修复。同时,负极上游的石墨化建设明显滞后(重资产、耗电大、审批难),石墨化环节盈利已开始上行,10月以来,石墨化三方价格已上涨近200元/吨,预计明年石墨化行业的盈利水平很可能显著提升。

风险提示:负极规划产能无法落地风险,受行业等影响负极持续亏损风险,原材料价格波动风险,行业政策波动风险

一、公司基本情况介绍

天津滨海能源发展股份有限公司(简称“滨海能源”)成立于1992年10月。公司原名为“天津灯塔涂料股份有限公司”,是由原天津油漆厂作为发起人改组设立的股份有限公司。1997年2月18日,公司在深圳证券交易所挂牌上市。2004年1月16日,公司名称正式变更为“天津滨海能源发展股份有限公司”。2021年10月,旭阳控股收购上市公司控股权。

滨海能源上市初期主营涂料及颜料产销,2014年经重大资产重组转型为电力、蒸汽、热水生产销售,2018年置出热电资产转攻包装及出版物印刷业务,2023年起逐步置出印刷业务并切入新能源赛道,至2024年已完全剥离印刷业务,*聚焦于锂电池负极材料的研发、生产和销售。

股权结构稳固,实控人实力雄厚。公司控股股东为旭阳控股有限公司(持股24.85%),实际控制人为杨雪岗。同一实控人下的旭阳集团是全球*大的独立焦炭生产商及化工领军企业,为公司提供了强大的产业背景和资金支持。

1、管理层分析

公司管理团队在化工及新能源材料领域拥有深厚的技术背景和丰富的行业经验。

2、业绩分析

2024年公司实现营业收入4.93亿元,同比增长43.47%;其中负极材料业务收入4.14亿元,同比增长126.63%,占营收比重提升至83.94%。随着新产能释放,营收结构已发生根本性逆转。

2025年前三季度,公司营收保持小幅增长,但受上游原料价格上涨冲击,成本大幅攀升,导致净利润出现显著亏损,现金流压力增大:

2025年Q1~Q3实现营收3.74亿元,同比增长2.03%;归母净利润-0.49亿元,同比下降2,837.15%,主要系原辅料价格上涨导致成本上升所致。

2025年Q3单季度营收1.39亿元,同比增长14.00%。

盈利能力短期承压。2024年全年综合毛利率为6.15%,其中新能源业务毛利率为5.87%。2025年前三季度受原辅料价格上涨及成本上升影响,净利润出现亏损。

持续进行研发投入。2024年全年研发投入0.04亿元,占营收0.88%。2025年前三季度研发费用为689.78万元,较上年同期的926.87万元有所减少,系研发新产品实现销售,研发费用结转至营业成本。

流动性短期承压,背靠大股东支持。公司目前处于快速扩张期,2025年Q3资产负债率90.45%,流动比率0.48,经营性现金流-1.41亿元,流动性短期承压。2025年6月,公司大股东旭阳控股同意将于2025年7月、8月到期的原6亿元借款额度延期,同时新增3亿元借款额度,为公司正常经营提供了保障。

二、协同效应明显,打造极致成本

1、剥离旧业务,聚焦锂电负极材料

公司主营锂电池负极材料的研发、生产和销售,核心经营实体为内蒙古翔福新能源。基于“绿电+焦化”的双重加持,公司具备显著的成本护城河。2024年,公司出售控股子公司新华印务全部股权,实现了印刷业务的剥离,进一步聚焦负极材料主业。此外公司还积极布局硅碳负极等新材料业务。

2024年公司实现负极材料自产及代工业务产量合计3.80万吨,销量3.68万吨。分别同比增长161.64%、157.98%。

2、推动集团沥青料路线,有望形成原材料成本优势

大股东旭阳集团拥有丰富的焦类供应能力,是全球第二大高温煤焦油加工商。不同于传统石油焦/针状焦原料,公司正在推进以集团自产沥青焦为原料的人造石墨产品,成本或有优势。目前已完成长循环、快充、高能量密度和通用型人造石墨产品序列,其中超长循环人造石墨产品已送样多家头部电池企业测试,系列产品在电池厂取得批量订单。

基于大股东的化工供应链,未来有望实现原材料成本降低数百元/吨,同时保障供应链安全。

此外,公司沥青基多孔碳前驱体也已开发了多款硅碳负极产品,已完成中试并开展客户送样。

硬碳负极方面,公司已完成生物质硬碳的小试工艺开发,并结合旭阳集团优势开展煤基和沥青基产品开发,未来可能有成本优势。

3、源网荷储一体化助力制造端降本

公司在内蒙古乌兰察布投建负极材料一体化项目(乌兰察布是全国*大的锂电池负极材料生产地级市之一,具备显著的产业集群效应),并配套源网荷储一体化项目。项目获批58万千瓦新能源指标(风电45万千瓦、光伏13万千瓦)。若实现全额自发自用,预计绿电覆盖比例超过50%。

电费占石墨化成本约4~5成,公司绿电自供有望降低制造端成本约400-500元/吨。负极石墨化行业竞争压力较大,各家用电来源不一,绿电自供有望助力公司获得成本优势。

此外,高比例绿电产品在未来出口欧洲市场时将享有显著的碳排放溢价优势。

4、产能快速释放,规模效应初显

产能快速爬坡。公司战略性布局国内三大生产基地并加速海外市场拓展。公司20万吨负极材料一体化项目正在稳步推进。截至2024年底,公司4万吨后端及1.8万吨石墨化产线已投产。25年8月建成5万吨前段碳化产能,年底再建成5万吨前端碳化和8.2万吨石墨化形成一体化产能;同时公司协同关联方恒胜新能源2万吨前端碳化+5万吨石墨化的一体化产能。预计26年达产后,公司将拥有14万吨碳化与石墨化产能及8万吨以上负极产能。规模效应叠加一体化工艺,将大幅摊薄折旧与能耗成本。

5、有望在大客户端获得突破

公司旗下翔福新能源、集团为公司委外加工的恒胜新能源过去代加工模式占比较高,近几年,公司整合力量加大负极业务板块。今年上半年,公司外售负极已达2.34万吨,同比增长35%。

同时,公司也有望借助集团等资源,加快大客户开展。今年11月24日,大股东同一控制下的旭阳集团就与宁德时代签署*战略合作协议,滨海能源作为参与者也参与签约。

三、行业:负极盈利有望修复,石墨化环节盈利有望显著回升

1、储能增速亮眼,拉动负极需求

储能或拉动负极需求高增。2024年中国负极出货量达211.5万吨,同比增长24%,占全球总出货量超95%。2025年1-10月,中国负极材料出货238万吨,同比增长38%。储能是电池端核心增长动力,受益于国内政策驱动转收益驱动、海外美国大储及各场景涌现,2025H1,全球储能电芯出货 240GWh(同比+106%),预计26年需求持续旺盛。受益于下游储能的快速增长,预计2026年负极需求有望维持高增速。

2、负极盈利有望修复

负极环节产能利用率回升。2025年负极材料产能利用率整体较2024年显著回升,下半年以来整体位于60%以上。产业反馈,头部负极厂家产能利用率已位于高位。

负极材料价格回升。随着针状焦/石油焦等原材料价格7月以来再次上涨,负极价格也相应回升,第三方价格显示,11月中旬以来,中低端负极价格已上涨1000元/吨。

头部厂家产能利用率高,已对部分客户提价,年底将迎来大客户价格谈判,负极整体价格中枢有望上移。

3、石墨化环节盈利有望显著恢复

同时石墨化建设严重滞后(重资产、耗电大、审批难),产能弹性较小,未来供需态势有望不断向好。

10月份以来,石墨化代工价格开始普遍提升。三方数据显示,10月份以来,石墨化价格提升200元/吨,由于新建项目有限,预计后续石墨化环节盈利有望显著恢复。

风险提示

1、负极规划产能无法落地风险:公司规划负极规划产能较大,自身资产负债率较高,流动性短期承压,若实际产无法落地,将对盈利造成影响。

2、受行业等影响负极持续亏损风险:负极行业产能总体过剩,价格处于低位,若后续行业盈利无法修复,负极业务存在持续亏损的风险。

3、原材料价格波动风险:公司主要原材料在生产成本中占比较高,原材料价格的大幅波动会对公司生产成本和经营业绩产生重大影响。

4、行业政策波动风险:国家新能源汽车财政补贴政策逐步退坡。新能源产业政策的调整可能影响下游市场销量,进而对公司负极产品的销售及营收产生波动。

作者:游家训

链接:https://xueqiu.com/4545671674/363956396

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1