隆众资讯:需求支撑放缓,石油焦价格进入下滑通道 图

编辑:2025-12-13 17:38:36

导语:今年由于炼油原料指标波动,加之炼厂下游定向指标不断更新,石油焦中低硫资源供应增加,市场整体指标结构进入新一轮调整周期。终端市场临近年末采购情绪放缓,石油焦市场成交氛围欠佳,市场价格震荡回落。

1. 需求端市场主导,石油焦新牌号供应占比增加

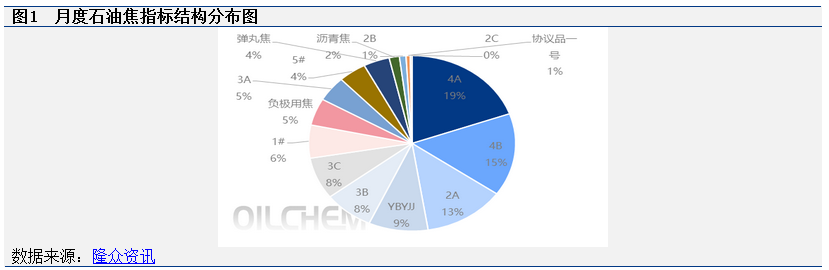

隆众资讯市场数据统计分析,当前国产石油焦指标结构持续调整,市场中低硫资源占比提升,下游市场导向影响,新牌号资源占比增量明显。从不同指标石油焦月度产量结构来看,1#吉2A石油焦供应占比19%,2B、2C及3#焦供应占比21%,硫含量3%以上石油焦占比35%,弹丸焦、沥青焦及协议品一号石油焦供应占比7%,其他新出牌号石油焦占比共计14%。

2023年起中石化部分炼厂石油焦牌号调整,转产负极专用焦及预焙阳极用焦,细化下游应用流向。今年除青岛大炼油及塔河石化,其他炼厂通过技术调整新出部分定向下游石油焦,根据用途命名为“储能专用焦/负极材料专用焦/动力电池用焦”以及“预焙阳极焦”。中石化针对新能源行业不同应用场景对负极材料用焦的差异化要求和性价比需求,持续推进石油焦高端化应用。为满足下游客户的需求,推动石油焦市场的技术革新和高端化发展,中石化各炼厂预焙阳极用焦产量不断增加。中石化旗下炼厂指标调整下,炼厂高硫焦供应整体收紧。

中石油及中海油炼厂供应稳定,主产低硫石油焦资源。中石油揭阳石化弹丸焦供应降量,炼厂全部自用。云南石化切换生产高硫焦及负极定向用焦,终端市场对炼厂生产指标影响不断加大。西北炼厂由于当地石油焦指标特质,部分按照自产牌号销售,市场整体资源供应稳定。地炼市场原料指标调整频繁,石油焦资源仍以中高硫货源为主,下游流向表现不一,供需成为影响价格波动的首要因素。

2. 市场交投放缓,石油焦各指标价差缩减

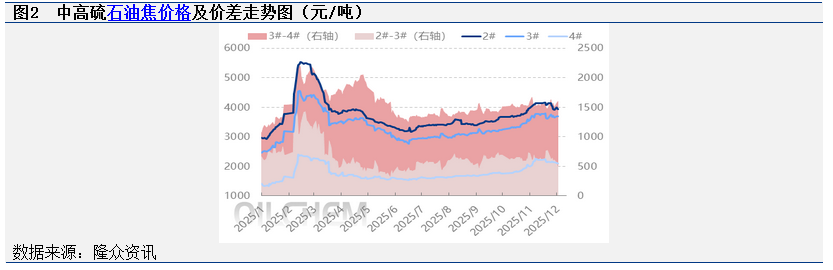

四季度开始国内各型号石油焦价格走势基本一致,呈现涨后回落趋势。终端企业入市谨慎,不同指标石油焦价差逐步收窄。12月以来市场交投氛围欠佳,需求端市场参与活跃度下滑,石油焦价格维持弱势震荡波动,市场价格震荡回落50-200元/吨。

中低硫石油焦面对负极材料与预焙阳极领域资源争夺,2#石油焦与3#石油焦价差缩减至422元/吨,环比跌幅34%,同比跌幅37%。市场成交价格波动趋势相似,中间炭素生产资源原料采购渠道拓宽,买方市场逐步占据主导。

中高硫普货石油焦主要下游为负极辅料市场,但临近年末负极市场采购情绪放缓,对石油焦价格支撑不足。指标货石油焦仍以流入铝用炭素市场,下游刚需采购市场价格波动空间有限。高硫焦市场交投乏力,下游采购情绪欠佳,炼厂积极降价走量,成交价格低位波动。截至12月中旬,国产中高硫石油焦价差调整至1663元/吨,环比增幅10%,同比增幅53%。

3.需求端采购情绪一般,石油焦价格震荡回落

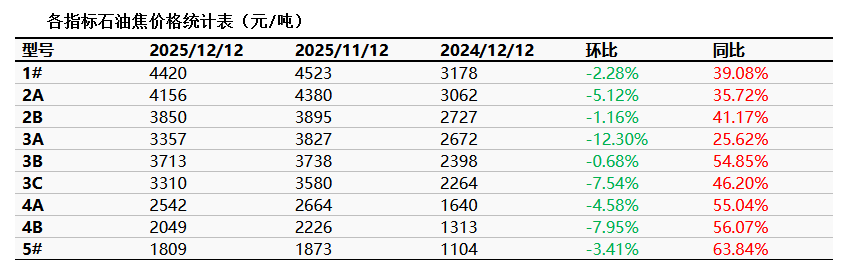

隆众资讯市场价格调研统计,但石油焦价格11月下旬开始进入下行通道,负极材料领域刚需采购主导,炭素市场支撑欠佳,需求端市场采购积极性减弱,成交价格整体震荡走跌。前期价格高位石油焦陆续回落应市,整体来看石油焦价格环比跌幅0.6-12.3%。地炼出货排库为主,价格月度环比走跌20-300元/吨。主流炼厂部分有跟跌操作,低硫石油焦价格回落明显。

临近年末部分下游企业资金状况一般,企业集中采购操作减少,部分少量按需补库。炼厂积极出货销售,市场成交氛围尚可。预计下旬石油焦价格延续低位运行,低硫焦均价在4400元/吨左右,中硫焦均价维持在3200-3500元/吨,高硫焦价格上行动力不足,价格大多维持在1800元/吨左右波动。

(来源链接:https://www.oilchem.net/25-1212-15-07d9a2dfa9a13e41.html)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

隆众资讯:需求支撑放缓,石油焦价格进入下滑通道 图

编辑:2025-12-13 17:38:36

导语:今年由于炼油原料指标波动,加之炼厂下游定向指标不断更新,石油焦中低硫资源供应增加,市场整体指标结构进入新一轮调整周期。终端市场临近年末采购情绪放缓,石油焦市场成交氛围欠佳,市场价格震荡回落。

1. 需求端市场主导,石油焦新牌号供应占比增加

隆众资讯市场数据统计分析,当前国产石油焦指标结构持续调整,市场中低硫资源占比提升,下游市场导向影响,新牌号资源占比增量明显。从不同指标石油焦月度产量结构来看,1#吉2A石油焦供应占比19%,2B、2C及3#焦供应占比21%,硫含量3%以上石油焦占比35%,弹丸焦、沥青焦及协议品一号石油焦供应占比7%,其他新出牌号石油焦占比共计14%。

2023年起中石化部分炼厂石油焦牌号调整,转产负极专用焦及预焙阳极用焦,细化下游应用流向。今年除青岛大炼油及塔河石化,其他炼厂通过技术调整新出部分定向下游石油焦,根据用途命名为“储能专用焦/负极材料专用焦/动力电池用焦”以及“预焙阳极焦”。中石化针对新能源行业不同应用场景对负极材料用焦的差异化要求和性价比需求,持续推进石油焦高端化应用。为满足下游客户的需求,推动石油焦市场的技术革新和高端化发展,中石化各炼厂预焙阳极用焦产量不断增加。中石化旗下炼厂指标调整下,炼厂高硫焦供应整体收紧。

中石油及中海油炼厂供应稳定,主产低硫石油焦资源。中石油揭阳石化弹丸焦供应降量,炼厂全部自用。云南石化切换生产高硫焦及负极定向用焦,终端市场对炼厂生产指标影响不断加大。西北炼厂由于当地石油焦指标特质,部分按照自产牌号销售,市场整体资源供应稳定。地炼市场原料指标调整频繁,石油焦资源仍以中高硫货源为主,下游流向表现不一,供需成为影响价格波动的首要因素。

2. 市场交投放缓,石油焦各指标价差缩减

四季度开始国内各型号石油焦价格走势基本一致,呈现涨后回落趋势。终端企业入市谨慎,不同指标石油焦价差逐步收窄。12月以来市场交投氛围欠佳,需求端市场参与活跃度下滑,石油焦价格维持弱势震荡波动,市场价格震荡回落50-200元/吨。

中低硫石油焦面对负极材料与预焙阳极领域资源争夺,2#石油焦与3#石油焦价差缩减至422元/吨,环比跌幅34%,同比跌幅37%。市场成交价格波动趋势相似,中间炭素生产资源原料采购渠道拓宽,买方市场逐步占据主导。

中高硫普货石油焦主要下游为负极辅料市场,但临近年末负极市场采购情绪放缓,对石油焦价格支撑不足。指标货石油焦仍以流入铝用炭素市场,下游刚需采购市场价格波动空间有限。高硫焦市场交投乏力,下游采购情绪欠佳,炼厂积极降价走量,成交价格低位波动。截至12月中旬,国产中高硫石油焦价差调整至1663元/吨,环比增幅10%,同比增幅53%。

3.需求端采购情绪一般,石油焦价格震荡回落

隆众资讯市场价格调研统计,但石油焦价格11月下旬开始进入下行通道,负极材料领域刚需采购主导,炭素市场支撑欠佳,需求端市场采购积极性减弱,成交价格整体震荡走跌。前期价格高位石油焦陆续回落应市,整体来看石油焦价格环比跌幅0.6-12.3%。地炼出货排库为主,价格月度环比走跌20-300元/吨。主流炼厂部分有跟跌操作,低硫石油焦价格回落明显。

临近年末部分下游企业资金状况一般,企业集中采购操作减少,部分少量按需补库。炼厂积极出货销售,市场成交氛围尚可。预计下旬石油焦价格延续低位运行,低硫焦均价在4400元/吨左右,中硫焦均价维持在3200-3500元/吨,高硫焦价格上行动力不足,价格大多维持在1800元/吨左右波动。

(来源链接:https://www.oilchem.net/25-1212-15-07d9a2dfa9a13e41.html)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1