沥青:地区品牌资源竞争明显,跌价出货意向渐浓 图

编辑:2025-08-17 12:12:52

导语:供应稳中增加以及降雨对于部分地区刚需阻碍导致沥青现货市场交投气氛欠佳,市场主流成交价格稳中走弱,国际原油偏弱运行对于成本端支撑减弱,市场利空密集,看跌情绪渐浓。

一、供应稳中增加,产量环比增加3万吨

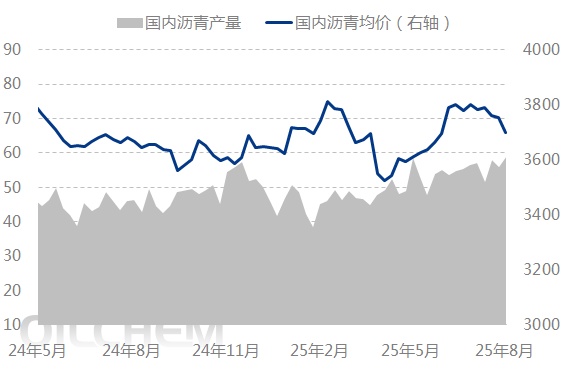

图1 国内沥青周度产量走势图(元/吨)

沥青周度总产量为58.8万吨,环比增加3万吨。其中地炼总产量33.8万吨,环比增加2.3万吨,中石化总产量10.3万吨,环比下降0.5万吨,中石油总产量12.0万吨,环比增加1.2万吨,中海油2.7万吨,环比持平。分地区来看,山东主营炼厂、山东金诚以及齐成石化复产沥青,区内炼厂产能利用率增加;华中地区河南丰利生产沥青,区内产能利用率增加;西北地区新疆美汇特小幅降产,但克石化稳定生产,区内炼厂产能利用率增加。

二、厂库出货放缓,环比累库4%

国内54家沥青样本厂库库存共计74.6万吨,较8月7日上升4.0%。国内厂库表现整体累库,其中山东及华东地区厂库累库较为明显,山东地区主要由于区内主力炼厂复产沥青,带动整体供应增加,推升厂库累库;华东地区主要由于区内主力炼厂正常生产加之新海复产后产量增加明显,但考虑到区内雨水影响,发货不畅带动库存增加明显。

三、地区品牌资源竞争加剧,跌价出货意向较重

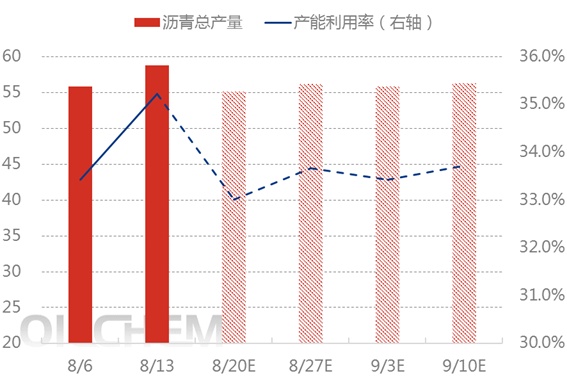

图3 中国石油沥青产量及产能利用率趋势预测(万吨)

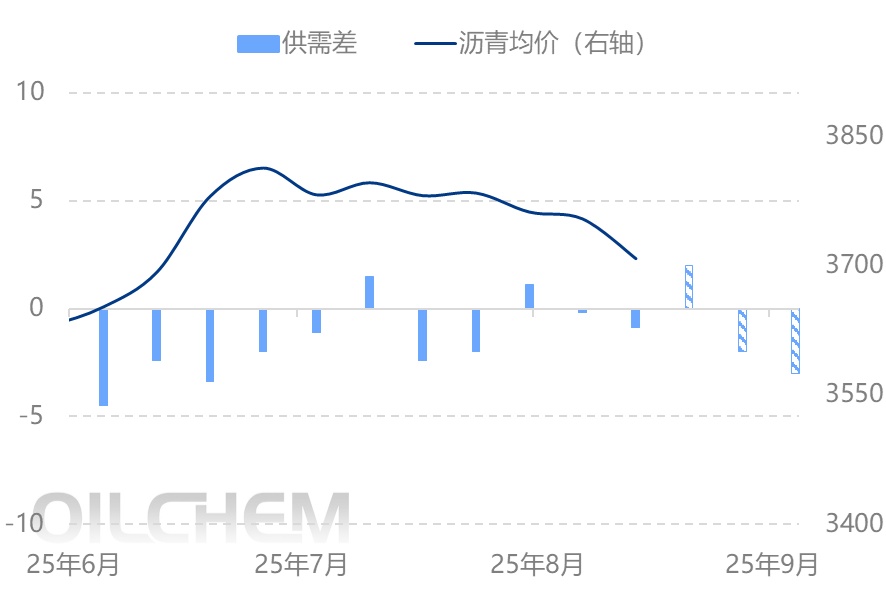

图4 2025年国内沥青供需差与价格联动图(万吨,右轴:元/吨)

虽然河北地区个别炼厂限量,但是山东地区炼厂开工平稳,资源品牌竞争明显,加之9月份河北鑫海大装置计划转产沥青、东明石化检修结束生产沥青等预期,北方地区供应压力逐渐增加,炼厂为兑现利润放货积极性较高,成交价格稳中下行;南方地区来看,华东华南地区刚需略显平淡,虽然主力炼厂开工负荷有限以及船货发货为主,但是高企社会库资源承压,区域流动逐渐放缓,品牌价格竞争明显。短期来看,预计现货维持稳中偏弱运行为主。

(来源:隆众资讯)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

沥青:地区品牌资源竞争明显,跌价出货意向渐浓 图

编辑:2025-08-17 12:12:52

导语:供应稳中增加以及降雨对于部分地区刚需阻碍导致沥青现货市场交投气氛欠佳,市场主流成交价格稳中走弱,国际原油偏弱运行对于成本端支撑减弱,市场利空密集,看跌情绪渐浓。

一、供应稳中增加,产量环比增加3万吨

图1 国内沥青周度产量走势图(元/吨)

沥青周度总产量为58.8万吨,环比增加3万吨。其中地炼总产量33.8万吨,环比增加2.3万吨,中石化总产量10.3万吨,环比下降0.5万吨,中石油总产量12.0万吨,环比增加1.2万吨,中海油2.7万吨,环比持平。分地区来看,山东主营炼厂、山东金诚以及齐成石化复产沥青,区内炼厂产能利用率增加;华中地区河南丰利生产沥青,区内产能利用率增加;西北地区新疆美汇特小幅降产,但克石化稳定生产,区内炼厂产能利用率增加。

二、厂库出货放缓,环比累库4%

国内54家沥青样本厂库库存共计74.6万吨,较8月7日上升4.0%。国内厂库表现整体累库,其中山东及华东地区厂库累库较为明显,山东地区主要由于区内主力炼厂复产沥青,带动整体供应增加,推升厂库累库;华东地区主要由于区内主力炼厂正常生产加之新海复产后产量增加明显,但考虑到区内雨水影响,发货不畅带动库存增加明显。

三、地区品牌资源竞争加剧,跌价出货意向较重

图3 中国石油沥青产量及产能利用率趋势预测(万吨)

图4 2025年国内沥青供需差与价格联动图(万吨,右轴:元/吨)

虽然河北地区个别炼厂限量,但是山东地区炼厂开工平稳,资源品牌竞争明显,加之9月份河北鑫海大装置计划转产沥青、东明石化检修结束生产沥青等预期,北方地区供应压力逐渐增加,炼厂为兑现利润放货积极性较高,成交价格稳中下行;南方地区来看,华东华南地区刚需略显平淡,虽然主力炼厂开工负荷有限以及船货发货为主,但是高企社会库资源承压,区域流动逐渐放缓,品牌价格竞争明显。短期来看,预计现货维持稳中偏弱运行为主。

(来源:隆众资讯)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1