沥青供需紧平衡,成本支撑减弱下价格震荡偏弱 组图

编辑:2025-11-22 10:56:35

导语:国内沥青在短期价格快速下跌后,现货端表现企稳态势,尤其山东地区周内出现0.2%涨幅。而其他地区高价补跌,跌幅在0.8%-4.4%之间,使得区域价差收窄。预计未来三周,沥青供应有增加预期,需求端将由刚需逐渐转换备货需求,使得库存压力有所增加,届时供需差收窄对沥青市场形成一定压力。

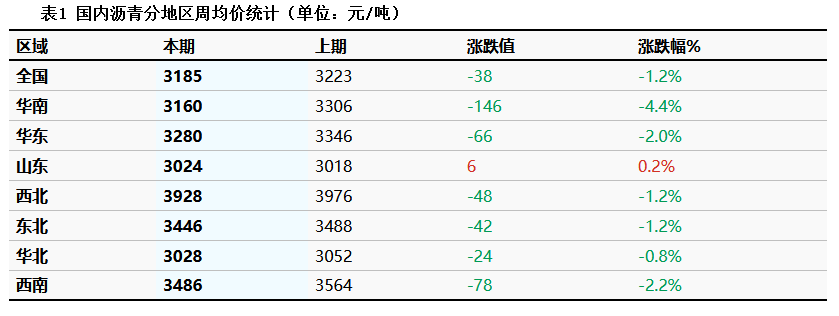

1、区域价差缩窄,沥青现货继续走跌

本周国内沥青周均价为3185元/吨,环比走跌38元/吨。沥青市场现货价格波动区间在3175-3197元/吨。本周沥青现货均价维持走跌趋势,主流市场区域价差逐渐收窄,资源流动性有所受限。分地区来看,华南地区价格跌幅*高,区内现货资源充裕,各品牌出货压力明显,市场竞争导致价格连续走跌。而山东地区价格微涨0.2%,主要是前期价格走跌迅速后,叠加刚需支撑,价格小反弹。

数据来源:隆众资讯

供应端来看,近期国内沥青产能利用率出现明显下降。截至11月19日当周,国内重交沥青77家企业产能利用率为24.8%,环比下降4.2%。主要是由于辽宁臻德、中化泉州、云南石化停产沥青,同时华东主营炼厂以及山东胜星转产渣油,导致整体供应减少。供应端的收缩对山东等地区的现货价格形成了一定支撑,市场以执行合同及消耗社会库资源为主。

然而,需求端的表现不及预期,成为压制市场的主要因素。进入沥青季节性淡季,终端表层施工需求继续走弱。尤其华中、华北地区改性沥青企业的生产积极性下滑明显;南方地区虽有施工需求,但受到天气及资金等因素限制,实际消耗情况并不理想,因此供需格局变化使得市场面临压力。

![[沥青]:沥青供需紧平衡,成本支撑减弱下价格震荡偏弱](https://oss.lcweb01.cn/jzt/4634/image/20251122/d5e71ff294ac46c8852c0ddf1d3ce599.png "[沥青]:沥青供需紧平衡,成本支撑减弱下价格震荡偏弱")

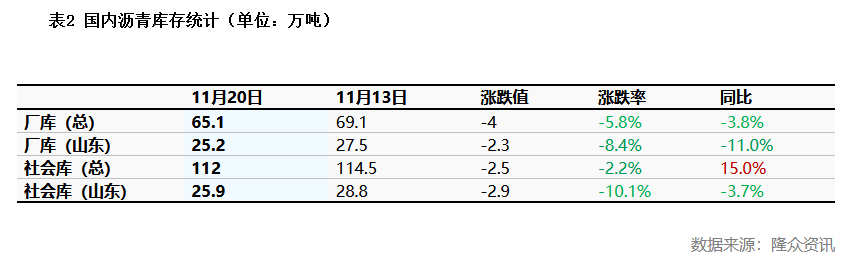

2、库存去库符合预期,但社会库存同比累库15%

库存方面,本周期沥青生产企业库存及社会库库存较上周去库,均符合上周预期,主要由于部分地区项目收尾强劲支撑,加之供应收窄明显。

厂库方面,多以去库居多,其中山东、华东地区厂库去库较为明显,主要由于一方面区内主力炼厂间歇转产渣油、停产,产量下降明显;另一方面,区内炼厂执行合同出货,叠加终端需求提振炼厂出货顺畅;社会库方面,山东地区社会库去库较为明显,主要由于区内终端需求仍有支撑,加之炼厂报盘坚挺为主,业者优先出社会库资源带动社会库去库。但较去年同期相比,社会库存累库达15%,对远期现货价格坚挺形成一定压力。

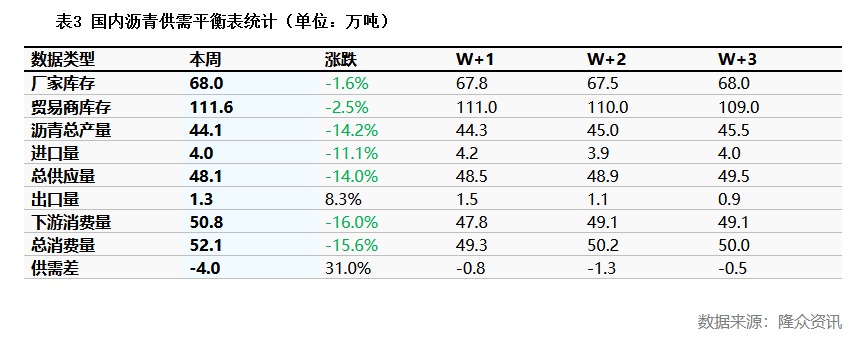

3、供需矛盾明显,沥青仍有下探空间

从本周供需差来看,供需差为-2.1万吨,环比增加3.7万吨,供需矛盾依旧明显;预计未来3周,预计国内沥青产量呈增加趋势,尤其山东胜星及齐鲁石化、及中石化主营炼厂有复产沥青计划。需求端来看,南北需求仍有分化表现,南方下游仍有施工需求,但北方进入施工淡季,下游需求继续减弱,整体需求间歇增减,预计供需差将继续收窄。

后市来看,国际原油窄幅波动,原料到港充裕且升贴水商谈低位,意味着成本对沥青价格的支撑减弱,价格上涨缺乏强成本驱动。预计未来三周沥青价格大概率呈现震荡偏弱的格局,供需紧平衡但成本支撑不足,价格或在区间内小幅波动,难有明显趋势性行情。

(来源链接:https://www.oilchem.net/25-1121-09-d25f7276c7695cfb.html)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

沥青供需紧平衡,成本支撑减弱下价格震荡偏弱 组图

编辑:2025-11-22 10:56:35

导语:国内沥青在短期价格快速下跌后,现货端表现企稳态势,尤其山东地区周内出现0.2%涨幅。而其他地区高价补跌,跌幅在0.8%-4.4%之间,使得区域价差收窄。预计未来三周,沥青供应有增加预期,需求端将由刚需逐渐转换备货需求,使得库存压力有所增加,届时供需差收窄对沥青市场形成一定压力。

1、区域价差缩窄,沥青现货继续走跌

本周国内沥青周均价为3185元/吨,环比走跌38元/吨。沥青市场现货价格波动区间在3175-3197元/吨。本周沥青现货均价维持走跌趋势,主流市场区域价差逐渐收窄,资源流动性有所受限。分地区来看,华南地区价格跌幅*高,区内现货资源充裕,各品牌出货压力明显,市场竞争导致价格连续走跌。而山东地区价格微涨0.2%,主要是前期价格走跌迅速后,叠加刚需支撑,价格小反弹。

数据来源:隆众资讯

供应端来看,近期国内沥青产能利用率出现明显下降。截至11月19日当周,国内重交沥青77家企业产能利用率为24.8%,环比下降4.2%。主要是由于辽宁臻德、中化泉州、云南石化停产沥青,同时华东主营炼厂以及山东胜星转产渣油,导致整体供应减少。供应端的收缩对山东等地区的现货价格形成了一定支撑,市场以执行合同及消耗社会库资源为主。

然而,需求端的表现不及预期,成为压制市场的主要因素。进入沥青季节性淡季,终端表层施工需求继续走弱。尤其华中、华北地区改性沥青企业的生产积极性下滑明显;南方地区虽有施工需求,但受到天气及资金等因素限制,实际消耗情况并不理想,因此供需格局变化使得市场面临压力。

2、库存去库符合预期,但社会库存同比累库15%

库存方面,本周期沥青生产企业库存及社会库库存较上周去库,均符合上周预期,主要由于部分地区项目收尾强劲支撑,加之供应收窄明显。

厂库方面,多以去库居多,其中山东、华东地区厂库去库较为明显,主要由于一方面区内主力炼厂间歇转产渣油、停产,产量下降明显;另一方面,区内炼厂执行合同出货,叠加终端需求提振炼厂出货顺畅;社会库方面,山东地区社会库去库较为明显,主要由于区内终端需求仍有支撑,加之炼厂报盘坚挺为主,业者优先出社会库资源带动社会库去库。但较去年同期相比,社会库存累库达15%,对远期现货价格坚挺形成一定压力。

3、供需矛盾明显,沥青仍有下探空间

从本周供需差来看,供需差为-2.1万吨,环比增加3.7万吨,供需矛盾依旧明显;预计未来3周,预计国内沥青产量呈增加趋势,尤其山东胜星及齐鲁石化、及中石化主营炼厂有复产沥青计划。需求端来看,南北需求仍有分化表现,南方下游仍有施工需求,但北方进入施工淡季,下游需求继续减弱,整体需求间歇增减,预计供需差将继续收窄。

后市来看,国际原油窄幅波动,原料到港充裕且升贴水商谈低位,意味着成本对沥青价格的支撑减弱,价格上涨缺乏强成本驱动。预计未来三周沥青价格大概率呈现震荡偏弱的格局,供需紧平衡但成本支撑不足,价格或在区间内小幅波动,难有明显趋势性行情。

(来源链接:https://www.oilchem.net/25-1121-09-d25f7276c7695cfb.html)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1