1月负极材料市场分析与总结:行业整体推涨意愿强烈 图

编辑:2026-02-14 11:00:28

NO.1

市场综述

2026年1月,负极材料市场需求端依旧保持韧性,企业延续以销定产的核心运营策略。从市场反馈来看,下游储能电芯领域需求持续放量,叠加农历春节临近,部分下游电池企业开启节前备货模式,双重利好下,头部负极材料企业生产装置维持高负荷运转;同时这一市场行情也带动了为头部企业配套代工的中小型负极材料企业,其生产装置负荷同样保持在良好水平。

但当前负极材料企业生产利润有限,而原料端中低硫石油焦价格震荡走高、针状焦生焦价格同步上行,进一步加剧了企业的成本压力与经营挑战,在此背景下,行业整体推涨意愿强烈;但现阶段市场议价权仍集中于下游电芯企业,受此制约,本次涨价诉求的落地兑现或仍需一定时间。

NO.2

市场分析

(一)负极材料价格

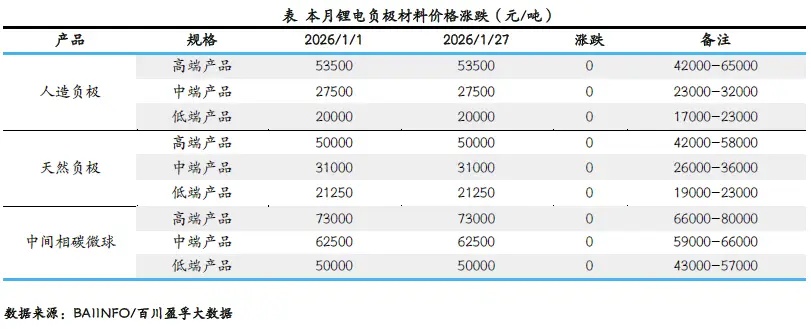

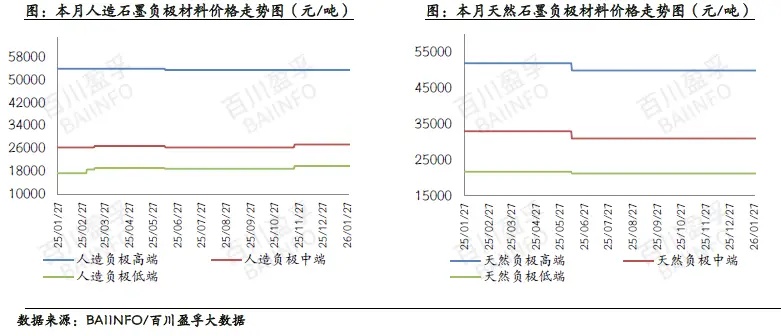

1月,锂电负极材料市场均价为3.31万元/吨,环比价格暂稳;其中,高端负极材料主流价格4.2-6.5万元/吨,中端负极材料主流价格2.3-3.2万元/吨,低端负极材料主流价格1.7-2.3万元/吨。

(二)原料及代加工情况

1、原料市场

石油焦:1月,中石油旗下炼厂石油焦价格稳中上涨,西北地区炼厂价格持稳,东北地区炼厂出货稳中偏好,下游炭素厂和负极厂需求平稳,炼厂按需出货,焦价多数上涨50元/吨,仅个别下跌150元/吨。

针状焦:1月,针状焦市场生焦价格上涨。油系针状焦受原料价格上行支撑,整体挺价心态稳固,生焦与熟焦走势分化;

春节前负极材料企业备货需求带动生焦采购积极性提升,生焦订单出货顺畅、库存偏紧,但受下游降本增效影响,实际成交价格同幅度上涨仍需一定时间;

熟焦则受石墨电极头部企业采购低迷拖累,部分企业让利促成交,盈利空间持续收窄,仅靠成本端支撑主流报价持稳。煤系针状焦全月延续冷清态势,开工率不足10%,供需双弱态势下,企业多持观望心态。

2、石墨化代加工

1月,锂电负极石墨化市场价格僵持,订单量充足。配套石墨化方面:目前下游电芯厂需求仍存,受技术要求、资金链充足等多重因素影响,负极材料市场集中度愈发提高,主流负极大厂订单充足,对于石墨化外协需求仍在,且据了解目前负极石墨化市场存在锁单情况,石墨化*产能相对偏紧,部分代工企业顺势提高新单报价,石墨化代工价格有望上涨。

(三)产量

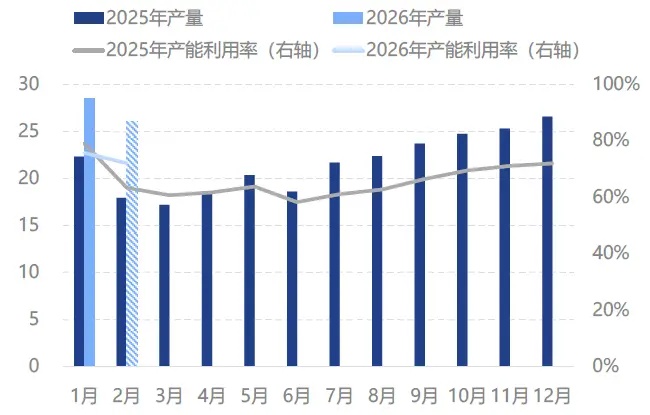

1月,负极材料产量及产能利用率同步上涨,其中,负极材料产量为28.51万吨,同比增长27.85%,环比增长7.42%,产能利用率为78.96%,环比增长3.72%。(数据来源:隆众资讯)

(四)成本及利润

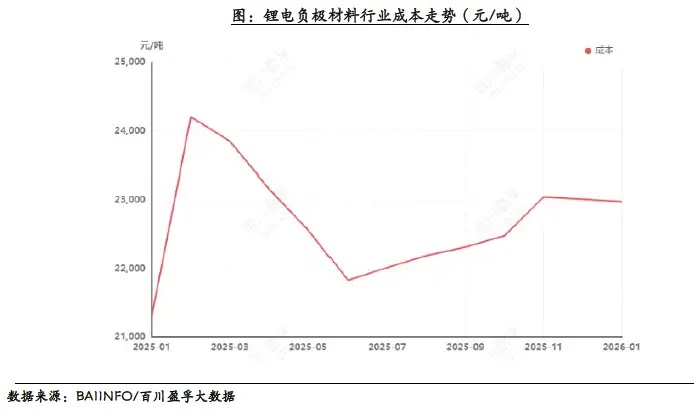

1月,负极材料成本约为22981.41元/吨,较12月下调34.89元/吨,降幅为0.15%。具体来看,原料端石油焦1/吨,较1月1日上涨59元/吨;石油焦2/吨,较1月1日上涨11元/吨;针状焦生焦平均价格为5813元/吨,较1月1日上涨45元/吨,石墨化代工费用暂稳。

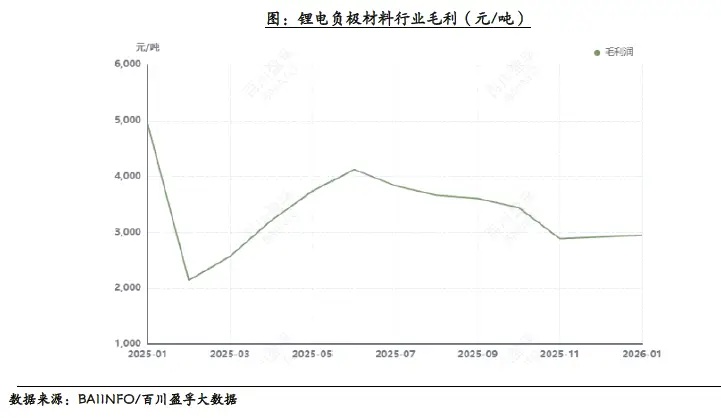

1月,负极材料毛利约为2949.7元/吨,环比上涨1.17%。1月负极材料生产成本小幅下降,在负极材料价格僵持暂稳的情况下,企业生产利润小幅增加。

NO.3

市场预测

从市场格局来看,当前中低端负极材料产品同质化现象突出,叠加下游市场需求释放有限,行业内企业的订单竞争持续加剧。

从供应端分析,当前负极材料行业产能过剩的格局短期难以扭转,在下游电芯企业降本诉求依旧强烈、压价采购的心态未发生转变的情况下,负极材料成交价格持续承压。

综合来看,目前负极材料市场缺乏实质性的涨价驱动因素,因此预计2月负极材料价格僵持暂稳为主。(数据来源:百川盈孚、隆众资讯,安徽科达)

(来源链接:https://business.sohu.com/a/984626586_121123888)

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

1月负极材料市场分析与总结:行业整体推涨意愿强烈 图

编辑:2026-02-14 11:00:28

NO.1

市场综述

2026年1月,负极材料市场需求端依旧保持韧性,企业延续以销定产的核心运营策略。从市场反馈来看,下游储能电芯领域需求持续放量,叠加农历春节临近,部分下游电池企业开启节前备货模式,双重利好下,头部负极材料企业生产装置维持高负荷运转;同时这一市场行情也带动了为头部企业配套代工的中小型负极材料企业,其生产装置负荷同样保持在良好水平。

但当前负极材料企业生产利润有限,而原料端中低硫石油焦价格震荡走高、针状焦生焦价格同步上行,进一步加剧了企业的成本压力与经营挑战,在此背景下,行业整体推涨意愿强烈;但现阶段市场议价权仍集中于下游电芯企业,受此制约,本次涨价诉求的落地兑现或仍需一定时间。

NO.2

市场分析

(一)负极材料价格

1月,锂电负极材料市场均价为3.31万元/吨,环比价格暂稳;其中,高端负极材料主流价格4.2-6.5万元/吨,中端负极材料主流价格2.3-3.2万元/吨,低端负极材料主流价格1.7-2.3万元/吨。

(二)原料及代加工情况

1、原料市场

石油焦:1月,中石油旗下炼厂石油焦价格稳中上涨,西北地区炼厂价格持稳,东北地区炼厂出货稳中偏好,下游炭素厂和负极厂需求平稳,炼厂按需出货,焦价多数上涨50元/吨,仅个别下跌150元/吨。

针状焦:1月,针状焦市场生焦价格上涨。油系针状焦受原料价格上行支撑,整体挺价心态稳固,生焦与熟焦走势分化;

春节前负极材料企业备货需求带动生焦采购积极性提升,生焦订单出货顺畅、库存偏紧,但受下游降本增效影响,实际成交价格同幅度上涨仍需一定时间;

熟焦则受石墨电极头部企业采购低迷拖累,部分企业让利促成交,盈利空间持续收窄,仅靠成本端支撑主流报价持稳。煤系针状焦全月延续冷清态势,开工率不足10%,供需双弱态势下,企业多持观望心态。

2、石墨化代加工

1月,锂电负极石墨化市场价格僵持,订单量充足。配套石墨化方面:目前下游电芯厂需求仍存,受技术要求、资金链充足等多重因素影响,负极材料市场集中度愈发提高,主流负极大厂订单充足,对于石墨化外协需求仍在,且据了解目前负极石墨化市场存在锁单情况,石墨化*产能相对偏紧,部分代工企业顺势提高新单报价,石墨化代工价格有望上涨。

(三)产量

1月,负极材料产量及产能利用率同步上涨,其中,负极材料产量为28.51万吨,同比增长27.85%,环比增长7.42%,产能利用率为78.96%,环比增长3.72%。(数据来源:隆众资讯)

(四)成本及利润

1月,负极材料成本约为22981.41元/吨,较12月下调34.89元/吨,降幅为0.15%。具体来看,原料端石油焦1/吨,较1月1日上涨59元/吨;石油焦2/吨,较1月1日上涨11元/吨;针状焦生焦平均价格为5813元/吨,较1月1日上涨45元/吨,石墨化代工费用暂稳。

1月,负极材料毛利约为2949.7元/吨,环比上涨1.17%。1月负极材料生产成本小幅下降,在负极材料价格僵持暂稳的情况下,企业生产利润小幅增加。

NO.3

市场预测

从市场格局来看,当前中低端负极材料产品同质化现象突出,叠加下游市场需求释放有限,行业内企业的订单竞争持续加剧。

从供应端分析,当前负极材料行业产能过剩的格局短期难以扭转,在下游电芯企业降本诉求依旧强烈、压价采购的心态未发生转变的情况下,负极材料成交价格持续承压。

综合来看,目前负极材料市场缺乏实质性的涨价驱动因素,因此预计2月负极材料价格僵持暂稳为主。(数据来源:百川盈孚、隆众资讯,安徽科达)

(来源链接:https://business.sohu.com/a/984626586_121123888)

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1