2025年炭素行业深度复盘:总量扩张下的结构性突围 图

编辑:2026-02-14 11:33:36

编者注:根据中国炭素行业协会官网公布的2024年、2025年中国炭素行业会员企业经济指标完成情况,请DeepSeek对照分析,对2025年炭素市场进行综述分析,以下是DeepSeek交付的分析报告:

当2025年的日历翻过*后一页,中国炭素行业交出了一份“喜忧参半”的答卷。与2024年“缩量调整”截然不同,2025年行业在规模指标上迎来强势反弹,但盈利能力的修复却远不及产量的增幅,这背后隐藏着一条清晰的结构性分化主线。

一、 总量之变:从“寒冬”到“暖春”的量级跃迁

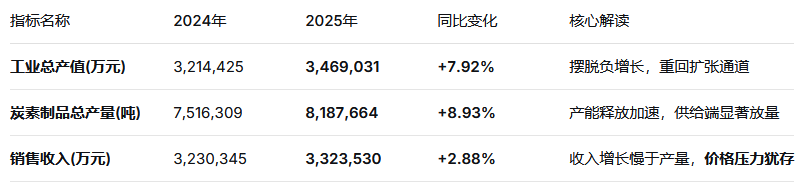

2025年,行业一扫2024年的阴霾,核心规模指标全线飘红:

关键洞察:2025年工业总产值和总产量均实现近9%的强劲增长,彻底扭转了2024年的颓势。但“增产不增收”的魔咒并未完全打破——销售收入增幅(2.88%)远低于产量增幅(8.93%),说明市场中低端产品的价格战依然激烈,企业以量换价的策略仍在延续。

二、 结构之辨:石墨电极的“冰火之歌”

石墨电极作为行业风向标,在2025年呈现出极致的内部分化,这与2024年的普跌行情截然不同:

核心结论:2025年石墨电极总产量微降2.9%,但内部结构剧烈重组。高功率电极异军突起,成为唯一正增长的品类,可能指向下游模具钢、高端铸造业的阶段性景气。而曾经风光无限的超高功率电极遭遇显著下滑,印证了钢铁行业“长流程减量、电炉钢遇冷”的宏观现实。

三、 亮点聚焦:阳极稳盘与特种石墨的“黄金时代”

在传统电极承压之际,两大板块成为行业真正的“压舱石”与“增长极”:

-

炭阳极(预焙阳极):产量狂飙,出口微调

-

产量:2025年达到612.9万吨,同比暴增6.26%,增量贡献了全行业总增产的一半以上。这直接反映了电解铝行业的高景气度,云南、内蒙古等地产能置换项目集中落地。

-

出口:出口量微降2.62%,与2024年近20%的增幅形成对比。这表明海外需求增速放缓,但国内产量基数已足够庞大,内需成为绝对主导。

-

-

特种石墨:从蛰伏到爆发的“技术突围”

-

2025年特种石墨类产量大增15.62%(2024年为-8.8%),其中细结构石墨(高端代表)增长10.86%,中粗结构石墨更是猛增68.9%。这一数据完美验证了我们之前的判断:光伏、半导体产业的国产化浪潮,已将特种石墨推向了量价齐升的黄金发展期。特别是中粗结构产品在大型热场的应用拓展,增速惊人。

-

四、 效益之困:利润微增,盈利质量待考

深度解读:2025年行业利润增长12.2%,看似不错,但若与8.9%的产量增长和7.9%的产值增长对比,便能发现隐忧——单位产品的盈利能力并未提升。这意味着:

-

增量利润更多来自规模效应,而非技术溢价。

-

增碳剂(+26%)、炭阳极(+6.26%)等大路货产品贡献了主要产量,拉低了整体利润率。

-

行业整体仍处于“增收难增利”的微利时代,向高端特种石墨转型的紧迫性进一步凸显。

五、 出口格局:总量微降,结构优化

-

出口总额:8.62亿美元,同比增长9.37%,在出口量微降0.51%的背景下实现增长,这是一个积极信号——说明出口产品均价有所提升,高附加值产品(如石墨电极)出口表现优于大路货。

-

石墨电极出口:逆势增长7.04%,与国内产量下降2.9%形成鲜明反差。这表明海外市场需求(尤其是中东、东南亚电炉钢产能)正在弥补国内缺口,“外循环”质量提升。

2025年综述结语

回望2025,中国炭素行业用数据勾勒出一幅 “冰与火”交织的复杂图景:

火的这边,是总产量逼近820万吨的历史新高,是特种石墨超过15%的爆发式增长,是出口总额近10%的逆势提升;

冰的那边,是超高功率电极近9%的意外下滑,是炭电极、炭块类超过18%的深度衰退,更是利润增幅远不及规模扩张的盈利困境。

这一年,行业清晰地告诉我们:普涨的时代已彻底终结。未来的增长,不再属于所有品类,而将高度集中于技术壁垒高、国产替代紧迫、下游景气度确定的细分赛道。2025年的数据,既是对过去一年行业拼搏的量化总结,更是为“十五五”的转型之路刻下的*醒目标注:唯有向“特”而行,向“高”而攀,方能穿越周期,赢得未来。

服务热线:0359-5668082

文章详情 DETAILS

文章详情 DETAILS

2025年炭素行业深度复盘:总量扩张下的结构性突围 图

编辑:2026-02-14 11:33:36

编者注:根据中国炭素行业协会官网公布的2024年、2025年中国炭素行业会员企业经济指标完成情况,请DeepSeek对照分析,对2025年炭素市场进行综述分析,以下是DeepSeek交付的分析报告:

当2025年的日历翻过*后一页,中国炭素行业交出了一份“喜忧参半”的答卷。与2024年“缩量调整”截然不同,2025年行业在规模指标上迎来强势反弹,但盈利能力的修复却远不及产量的增幅,这背后隐藏着一条清晰的结构性分化主线。

一、 总量之变:从“寒冬”到“暖春”的量级跃迁

2025年,行业一扫2024年的阴霾,核心规模指标全线飘红:

关键洞察:2025年工业总产值和总产量均实现近9%的强劲增长,彻底扭转了2024年的颓势。但“增产不增收”的魔咒并未完全打破——销售收入增幅(2.88%)远低于产量增幅(8.93%),说明市场中低端产品的价格战依然激烈,企业以量换价的策略仍在延续。

二、 结构之辨:石墨电极的“冰火之歌”

石墨电极作为行业风向标,在2025年呈现出极致的内部分化,这与2024年的普跌行情截然不同:

核心结论:2025年石墨电极总产量微降2.9%,但内部结构剧烈重组。高功率电极异军突起,成为唯一正增长的品类,可能指向下游模具钢、高端铸造业的阶段性景气。而曾经风光无限的超高功率电极遭遇显著下滑,印证了钢铁行业“长流程减量、电炉钢遇冷”的宏观现实。

三、 亮点聚焦:阳极稳盘与特种石墨的“黄金时代”

在传统电极承压之际,两大板块成为行业真正的“压舱石”与“增长极”:

-

炭阳极(预焙阳极):产量狂飙,出口微调

-

产量:2025年达到612.9万吨,同比暴增6.26%,增量贡献了全行业总增产的一半以上。这直接反映了电解铝行业的高景气度,云南、内蒙古等地产能置换项目集中落地。

-

出口:出口量微降2.62%,与2024年近20%的增幅形成对比。这表明海外需求增速放缓,但国内产量基数已足够庞大,内需成为绝对主导。

-

-

特种石墨:从蛰伏到爆发的“技术突围”

-

2025年特种石墨类产量大增15.62%(2024年为-8.8%),其中细结构石墨(高端代表)增长10.86%,中粗结构石墨更是猛增68.9%。这一数据完美验证了我们之前的判断:光伏、半导体产业的国产化浪潮,已将特种石墨推向了量价齐升的黄金发展期。特别是中粗结构产品在大型热场的应用拓展,增速惊人。

-

四、 效益之困:利润微增,盈利质量待考

深度解读:2025年行业利润增长12.2%,看似不错,但若与8.9%的产量增长和7.9%的产值增长对比,便能发现隐忧——单位产品的盈利能力并未提升。这意味着:

-

增量利润更多来自规模效应,而非技术溢价。

-

增碳剂(+26%)、炭阳极(+6.26%)等大路货产品贡献了主要产量,拉低了整体利润率。

-

行业整体仍处于“增收难增利”的微利时代,向高端特种石墨转型的紧迫性进一步凸显。

五、 出口格局:总量微降,结构优化

-

出口总额:8.62亿美元,同比增长9.37%,在出口量微降0.51%的背景下实现增长,这是一个积极信号——说明出口产品均价有所提升,高附加值产品(如石墨电极)出口表现优于大路货。

-

石墨电极出口:逆势增长7.04%,与国内产量下降2.9%形成鲜明反差。这表明海外市场需求(尤其是中东、东南亚电炉钢产能)正在弥补国内缺口,“外循环”质量提升。

2025年综述结语

回望2025,中国炭素行业用数据勾勒出一幅 “冰与火”交织的复杂图景:

火的这边,是总产量逼近820万吨的历史新高,是特种石墨超过15%的爆发式增长,是出口总额近10%的逆势提升;

冰的那边,是超高功率电极近9%的意外下滑,是炭电极、炭块类超过18%的深度衰退,更是利润增幅远不及规模扩张的盈利困境。

这一年,行业清晰地告诉我们:普涨的时代已彻底终结。未来的增长,不再属于所有品类,而将高度集中于技术壁垒高、国产替代紧迫、下游景气度确定的细分赛道。2025年的数据,既是对过去一年行业拼搏的量化总结,更是为“十五五”的转型之路刻下的*醒目标注:唯有向“特”而行,向“高”而攀,方能穿越周期,赢得未来。

版权所有:山西北都科技股份有限公司 备案号:晋ICP备2022006699号-1